税法上の養子縁組について

養子縁組の概要

1.税法上における養子縁組は、実子がいる場合は1人まで、実子がいない場合は2人までとなっています。

2.養子縁組は養子縁組届というA3の紙1枚でできてしまいます。相続税対策のために養子縁組というと違和感を感じるかもしれませんが、戸籍謄本を見なければ誰にもわかりませんし、あえて言わなければ世間にもわかりません。実生活においてもほとんど影響がないといっても良いでしょう。

養子縁組のメリット

1.相続財産の金額が多くなればなるほど効果が大きいのは、相続人の一人当り法定相続分が減少する為、超過累進税率である相続税の税率が低くなり相続税の総額が少なくなるためです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

単純な例をあげると、夫と死別した母から一人息子が基礎控除後の金額が3億円の財産を相続した場合、3億円×45%-2,700万円=1億800万円納税しなけれなりません。しかし実子が1人、養子縁組をした子が1人と、合計2人子供がいれば、それぞれ3億円×1/2=1億5,000万円の課税対象額となります。したがって、1億5,000万円×40%-1,700万円=4,300万円、その2人分で4,300×2人分=8,600万円となります。以上から総額で1億800万円-8,600万円=2,200万円の節税となりました。

2.死亡保険金・死亡退職金の非課税限度枠が増えます。養子を1人増やせば500万円、2人であれば1,000万円です。

3.相続税の基礎控除が養子を1人増やせば600万円、2人であれば1,200万円増えます。

4.孫を養子にした場合相続を一代飛ばせます。ただし、代襲相続以外の相続の場合には本人負担の相続税は20%増しになります。

養子縁組のデメリット

もともと相続人が複数いる場合には、相続人が増えることにより遺産分割がまとまらなくなることが考えられます。養子にも相続権があるので、養子にした方が想定以上の財産の分配を主張したり、相続人が増えたことにより、相続分が減ったという不満がでることも考えられます。

養子縁組をしても揉めにくい場合

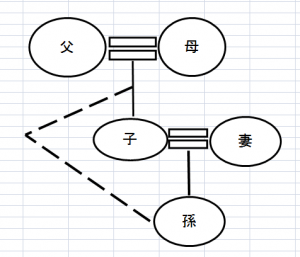

上の図は、父及び母にとって、子供がひとりでその孫が父母の養子となる場合です。孫は実の父親と戸籍上は兄弟になりますが、孫は実の父親が死亡しても実の父親の財産に対する相続権もあります。この場合は、あまり揉めることはないと思います。

上の図は、父及び母にとって、子供がひとりでその孫が父母の養子となる場合です。孫は実の父親と戸籍上は兄弟になりますが、孫は実の父親が死亡しても実の父親の財産に対する相続権もあります。この場合は、あまり揉めることはないと思います。

養子縁組して揉めてしまうかもしれない場合

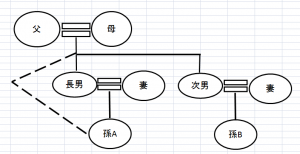

上の図の場合は、孫Aと孫Bについて不平等が生じる可能性があるので、上記のデメリットである、遺産分割協議がまとまらない可能性が生じます。

上の図の場合は、孫Aと孫Bについて不平等が生じる可能性があるので、上記のデメリットである、遺産分割協議がまとまらない可能性が生じます。

京都において、養子に関する考え方は色々とあるかもしれません。一度専門家に問い合わせてはいかがでしょうか?