(2016年4月13日作成)(2023年8月30日再編集)

法定相続人及び法定相続分並びに基礎控除についてのざっくりした解説については別ページを参照ください

法定相続人と相続人の違い

民法で決まっている範囲の相続人を法定相続人と言います。遺言がなければ法定相続人=相続人です。

遺言がある場合は法定相続人以外の人や、血のつながりのない人にも遺産の一部をやってくれと言い残す人がいます。そのような場合も遺産をもらう人を相続人と言います。言いかえると法定でない相続人ということになります。

基礎控除=3,000万円+600万円×法定相続人の数

基礎控除は、この金額以上の財産があれば相続税が課税されるので大変重要な情報です。ここにおいて法定相続人の数が影響しています。600万円に乗じる数は、「法定」相続人であり、相続人ではありません。仮に「相続人の数」としてしまうと、遺言で100人に財産を分けて相続させれば、基礎控除の金額がおかしなことになってしまうことがお分かりでしょう。

法定相続人は実子が多ければ増えるので、基礎控除も大きくなります。しかし、京都も例外なく少子高齢化が進んでいます。したがって、京都でも相続税が必要な方が多くおられると思います。

法定相続分

法律で法定相続人が定められているように、誰がどの程度の相続財産を受け継ぐのかについては,法律で原則が設けられています。この法律によって定められている相続分のことを「法定相続分」といいます。

よくある法定相続人のパターン

法定相続人を選定することは、専門知識がない場合は分かりにくいです。いくつかのパターンを以下に挙げますので、ご自身が今気になさっているパターンに当てはまるものを見つけてください。また合わせて、法定相続分も参考にしてください。

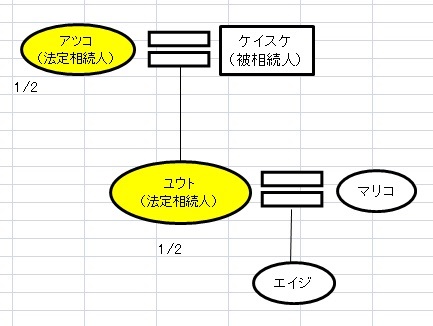

1.配偶者と子供一人

法定相続人は、アツコとユウトの2人です。

基礎控除額は4,200万円(3,000万円+600万円×2人)です。

法定相続分は、アツコ1/2、ユウト1/2です。

この場合は、ユウトの配偶者であるマリコやユウトの子供であるエイジは相続に関係しません。

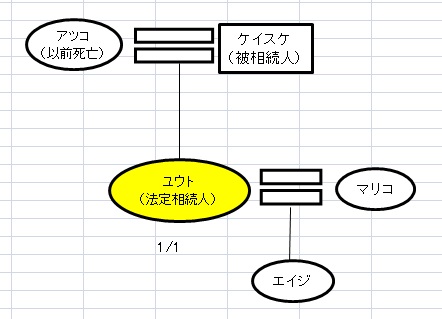

2.子供一人

法定相続人はユウトの1人です。

法定相続人はユウトの1人です。

基礎控除額は3,600万円(3,000万円+600万円×1人)です。

法定相続分はユウト1/1ですべてを相続します。

アツコはすでに死亡しているので、ユウトしか法定相続人がいません。この場合の相続について、マリコとエイジは関係しません。

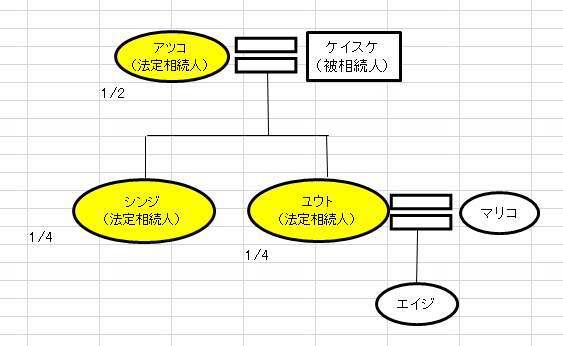

3.配偶者と子供2人

法定相続人はアツコ、シンジ、ユウトの3人です。

基礎控除額は4,800万円(3,000万円+600万円×3人)です。

法定相続分はアツコ1/2、シンジ1/4、ユウト1/4で相続します。

この場合の相続について、マリコとエイジは関係しません。

4.子供2人

法定相続人はシンジ、ユウトの2人です。

基礎控除額は4,200万円(3,000万円+600万円×2人)です。

法定相続分はシンジ1/2、ユウト1/2で相続します。

この場合の相続について、マリコとエイジは関係しません。

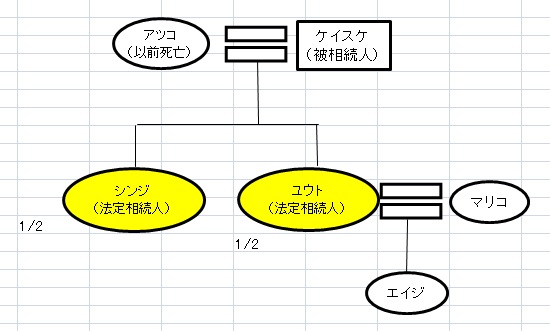

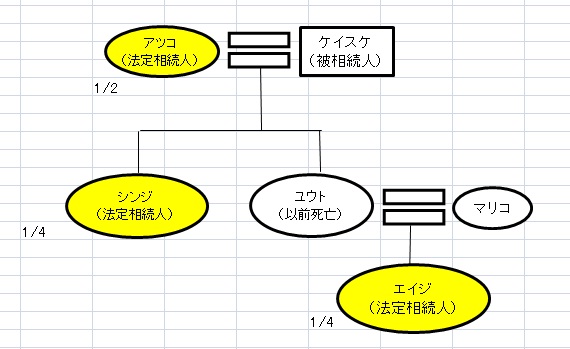

5.配偶者と子供と孫

法定相続人はアツコ、シンジ、エイジの3人です。

法定相続人はアツコ、シンジ、エイジの3人です。

基礎控除額は4,800万円(3,000万円+600万円×3人)です。

法定相続分はアツコ1/2、シンジ1/4、ユウト1/4で相続します。

この場合の相続について、ユウトが以前死亡であるのでエイジが代襲相続することに注意してください。またマリコはこの相続については関係しません。

京都も他の都道府県と同じように少子化が進んでいます。つまり基礎控除が少なくなる場合が多いです。不安な方がおられましたら、京都の税理士にご相談ください!