(2023年9月7日作成)

1筆の土地のうえに1つの家屋が登記されている場合は悩むことはない

土地を登記する単位を1筆と言います。地番1-1という土地があるとします。

・1-1の土地はきれいな長方形

・その1-1の土地の上に1つの家屋が建設され自宅として利用している

このような場合は、悩むことはないかと思われます。

2筆の土地のうえに1つの家屋が登記されている場合は悩む

国税庁財産評価通達7-2において、『宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)を評価単位とする。「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地以上の宅地として利用されている場合もあることに留意する。』

とあります。文章ではわかりにくいため、図で見ましょう。

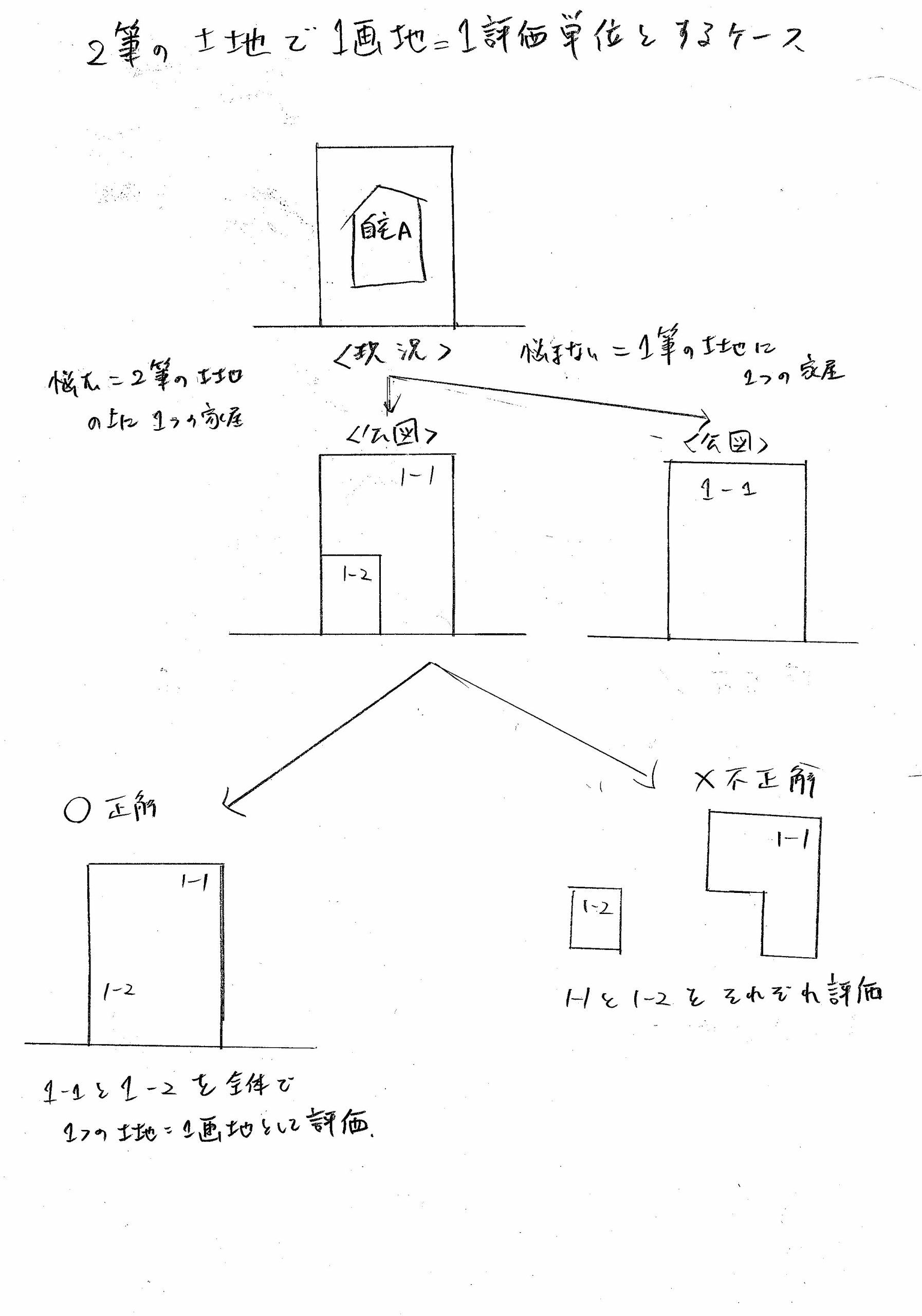

(図1)2筆の土地で1画地=1評価単位とするケース

地番1-1と地番1-2の土地があり、合わせて長方形となっており、そのうえに1つの家屋が建設されている場合は、土地の評価する単位をそもそも間違う可能性があります。

登記においては1筆ごとにそれぞれ登記されているため、それぞれの地形で評価し、それらを合算するように考えがちですが当該方法は間違っております。

正解は、「地番1-1と地番1-2の土地を合わせて長方形として評価」ということになります。

そうなると反対に1筆の土地を区切ってそれぞれを評価するケースもはる

土地の評価単位の決め方は①まず「地目」ごとで決める、②地目が同じでも利用単位(権利単位)が異なれば「権利単位」ごとで決める、という順番で見ていきます。

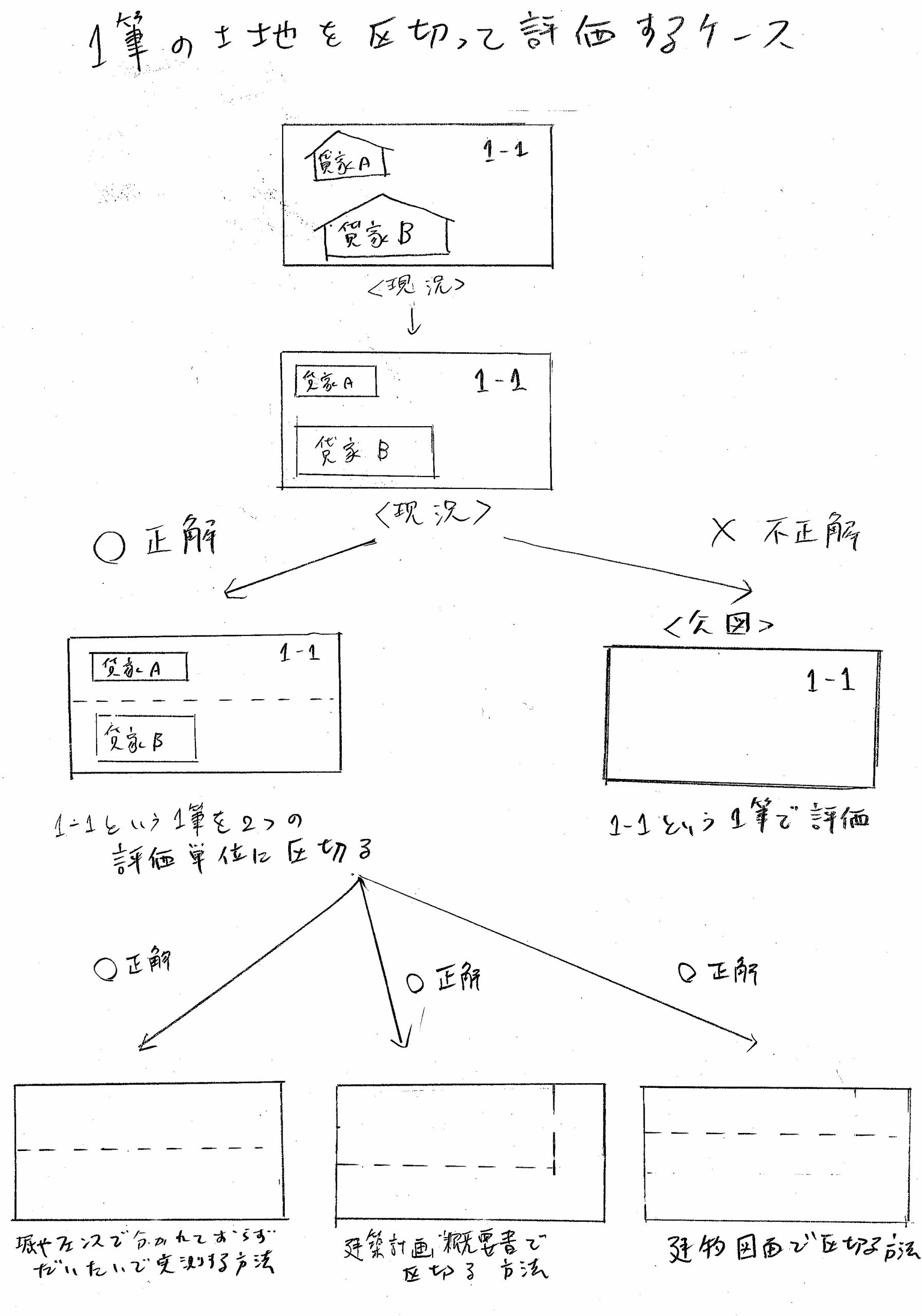

(図2)1筆の土地を区切って評価する場合

(図2)のように地番1-1という1筆の土地に、貸家Aをaさんに貸している、貸家Bをbさんに貸している場合は、利用単位が異なるため、地番1-1という1筆の土地を2つに区切って評価することになります。

ここで、どのようにして区切るのか?区切る寸法は?、について疑問が生じるかと思います。

・貸家A、貸家Bを区切る塀、フェンス、仕切り、など無いが、実測によりだいたいおおよその境界線を判断し、区切る方法

・建築計画概要書が存在すれば、当該資料により区切る方法

・貸家A、貸家Bの建物図面の面積や寸法を参考にして区切る方法

いずれの方法で合っても合理的な方法として認められることになります。

地目ごとに区切るとは?

地目ごとに評価単位を区切ることについては下記がポイントとなります。

・登記上の「地目」と課税時期の現況(実際の状況)が異なる場合は、現況で判定します。

・土地が隣接していても、「地目」が異なる場合は、原則として、それぞれ区分して評価します。

・登記簿上は「宅地」等で登記されている土地を「月極駐車場」として利用している場合はその部分は雑種地として評価します。つまり、1筆の宅地等の中で、自宅の部分と月極駐車場の部分がある場合は、2つに区分して評価することとなります。

利用単位(権利単位)で区切るとは?

利用単位(権利単位)ごとに評価単位を区切ることについては下記がポイントとなります。

・地目が同じ土地でも利用者、権利の単位が異なる場合は、区切って評価することになります。

・例えば1筆の土地に、自宅Aと貸家Bが存在する場合は、地目は全体で宅地ですが、権利者が異なるので、2単位で評価することになります。

区切った後の土地の地形による評価額の決定はさらに難しい

土地の評価単位を決めること、区切ることは難しいですが、区切った後の土地の地形による評価の判定はさらに難しいでしょう。

例えば、評価単位により区切ったことにより不整形地となるが、無道路地としての斟酌は行わない、などの判定が必要となるためです。

まとめ

評価単位の判定については様々なケースがあり税理士でも悩む、誤るケースがありますので、それほど難易度の高い論点となります。