(2023年8月27日作成)

本ページは、相続税申告要否自己判定や自分で自力で相続税申告される方へ財産債務の評価方法をざっくり解説しておりますので、難易度の高い論点は省略しております。

当然のことを改めて確認しますと、相続税の申告においては、被相続人の財産、債務をそれぞれ評価していきます。その評価方法は基本的には時価という考え方が根底にありますが、多岐にわたります。書店で販売されている専門書籍の中にはとてつもなく分厚い本も存在するでしょう。しかし、本ページにおいては、あくまで相続税申告要否を自己判定しようとされている方、ご自身の相続が単純であるから自分で自力で相続税申告をしようという方へ向けております。そのような場合には、財産債務の評価についての複雑な解説は混乱を招き不要と思われることから、本ページにおいて複雑かつ詳細な解説は省略いたします。

※本ページはあくまでざっくり解説を目的としていますの注意書きを適宜記述したいと思います

繰返しますが、本ページの趣旨は「複雑な解説による混乱を避けたざっくり解説を趣旨」としております。下記においては「え?そんな簡単、雑、荒っぽい方法で良いの?」と疑念が生じる可能性があります。くどいようですがそれはあえてのざっくり解説です。しかし人間ですので、その大前提を忘れて読み込んでしまうこともありますので、「※本ページはあくまでざっくり解説を趣旨としている旨」の注意書きを適宜行いたいと思います。

国税庁相続税申告要否判定コーナーの入力項目にそって解説いたします

入力項目の一覧より、解説の有無をまずお伝えしますと

・土地等

・建物

・有価証券

・現金預貯金

・生命保険金等死亡退職金等

・その他の財産←解説省略

・相続時精算課税適用財産←解説省略

・債務及び葬式費用

・相続開始前3年以内の贈与財産

・教育資金・結婚子育て資金の一括贈与に係る非課税の管理残額←解説省略

となっております。

以下項目ごとに順番に解説いたします。

土地等

評価方法の概論

・路線価方式、倍率方式、のいずれの評価方法であるか判定が必要となります

・利用状況が、自用地(自分家族等で使用)、貸地(土地を貸した他人が家を建てて住んでいる)、貸家建付地(家と土地を貸して他人が住んでいる)、のいずれかの判定が必要となります。なお借地権は省略いたします。

評価のための必要な書類(※本ページはざっくり解説を趣旨としておりますので本来必要な書類とは異なる可能性があります)

・固定資産税課税明細書納税通知書を準備

・当該物件の住所の路線価又は倍率表を準備

倍率方式で評価

・固定資産税課税明細書納税通知書で土地の固定資産評価額を読み取る

・国税庁が場所ごとに定める倍率表の倍率を読み取る

倍率評価による土地の相続税評価額=土地の固定資産評価額×倍率

となります。ざっくり解説のため、固定資産税課税明細書納税通知書記載の面積と実際の面積が異なる場合である縄伸び、縄縮み、の場合などの解説は省略いたします。

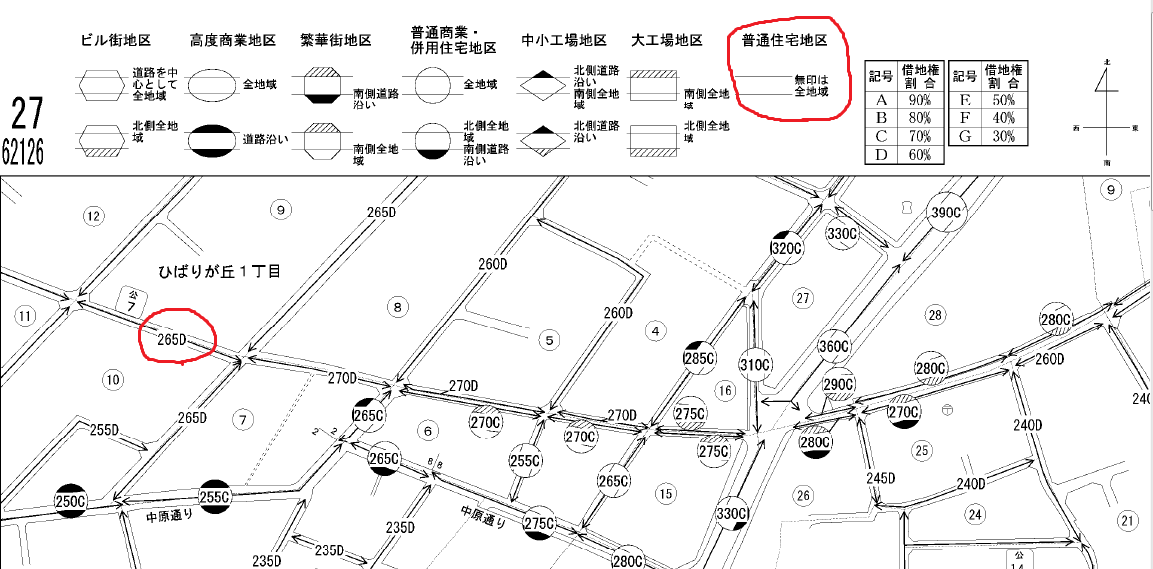

路線価方式で評価(※本ページはざっくり解説を趣旨としておりますので本来すべき計算方法とは異なる可能性があります)

・当該土地住所の前の道路に記述されている路線価を読み取ります。「○○アルファベット」という記述のはずです。「アルファベットを無視してゼロを3個つけたものが路線価」です。例えば「265D」であれば、265,000円となります。

・固定資産税課税明細書納税通知書で土地の面積を読み取ってください

・1つの道路に接していることにする

路線価×土地面積=土地の評価額

となります。

なお本ページはざっくり解説を趣旨としておりますので

・固定資産税課税明細書納税通知書記載の面積と実際の面積が異なる場合である縄伸び、縄縮み、の場合の解説は省略しております。

・間口狭小などの土地の地形による減額は省略しております。

・複数の土地に面している場合は省略しております。

土地の利用状況による評価額の変動(※本ページはざっくり解説を趣旨としておりますので本来すべき計算方法とは異なる可能性があります)

・自用地=土地の評価額×1.0

・貸地(土地を貸した他人が家を建てて住んでいる)=土地の評価額×0.3(※本ページはざっくり解説を趣旨としておりますので本来すべき計算方法とは異なる可能性があります)

・貸家建付地(家と土地を貸して他人が住んでいる)=土地の評価額×0.79(※本ページはざっくり解説を趣旨としておりますので本来すべき計算方法とは異なる可能性があります)

とまずはざっくりお願いします。

貸地(土地を貸した他人が家を建てて住んでいる)=土地の評価額×0.3とざっくり解説したのは、借地権割合C、つまり70%をよく見かけます。土地を貸した相手にあなたの土地を70%支配されていると考えます。そうするとあなたは30%の自由しかないため0.3をかけると暗記お願いします。

貸家建付地(家と土地を貸して他人が住んでいる)=土地の評価額×0.79とざっくり解説したのは、借地権割合C、つまり70%をよく見かけ、借家権割合は30%で固定です。土地を貸した相手にあなたは土地を0.7×0.3=21%支配されていると考えます。そうするとあなたは79%の自由しかないため0.79をかけると暗記お願いしたします。

具体的数値を用いて国税庁相続税の申告要否判定コーナーに入力してみる

・土地の面積100㎡

・路線価300,000円

・自用地

とします。

・相続財産等の入力の画面、土地等の右の入力するをクリック、下の方へスクロール、No1、区分路線価、1つの道路に接している土地等、土地等の利用区分、自用地、路線価、300(千円)、土地の面積、100(㎡)、計算、30,000,000円、と計算結果が出力されます。

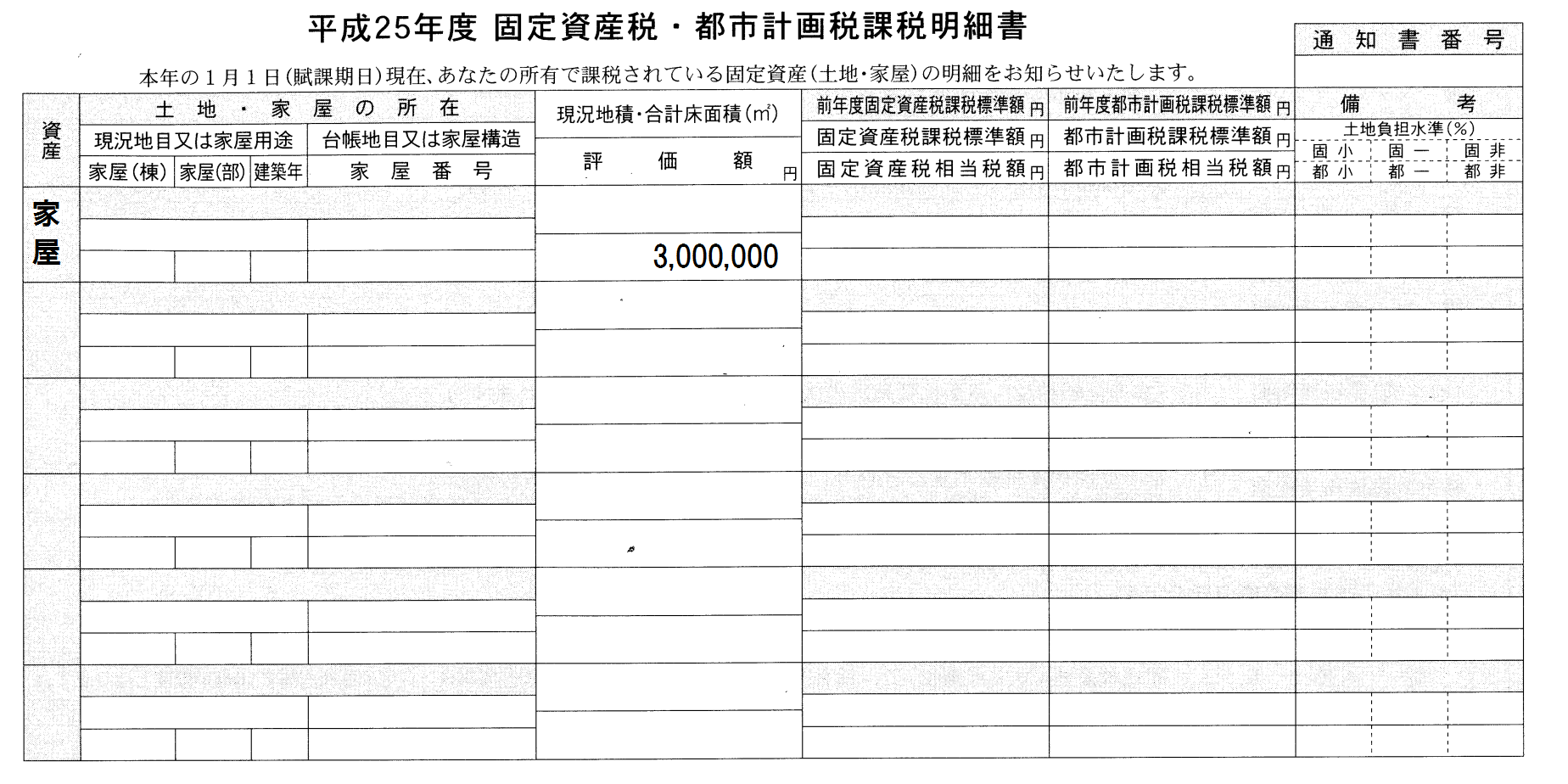

建物

評価のための必要な書類

・固定資産税課税明細書納税通知書を準備

評価方法

建物の相続税評価額=固定資産税課税明細書納税通知書の固定資産評価額

家屋の利用状況による評価額の変動

・自用家屋=建物の相続税評価額×1.0

・貸家=建物の相続税評価額×0.7

なお貸家についてですが上述のように、借家権割合は30%で固定で、自身の家屋を他人に貸した場合30%支配されるため、ご自身の自由は70%しかないため0.7をかけることになります。

具体的数値を用いて国税庁相続税の申告要否判定コーナーに入力してみる

・自用家屋

・固定資産税課税明細書納税通知書の固定資産評価額=3,000,000円

とします。

・相続財産等の入力の画面、建物の右の入力するをクリック、下の方へスクロール、No1、利用区分、自用家屋、固定資産評価額、3,000,000(円)、計算、3,000,000円、と計算結果が出力されます。

有価証券

評価のための必要な書類

・証券会社に被相続人の亡くなった日時点の残高証明書を発行してもらえば、4つの最終価格をすぐに確認できます。

評価方法

相続発生日の最終価格×株式数(※本ページはざっくり解説を趣旨としておりますので本来すべき計算方法とは異なる可能性があります)

とざっくりご理解お願いします。なお、その他3つの最終価格についてはざっくり解説の趣旨により省略いたします。

具体的数値を用いて国税庁相続税の申告要否判定コーナーに入力してみる

・銘柄名、a株式

・数量100株

・単価100,000円

・相続財産等の入力の画面、有価証券の右の入力するをクリック、No1、銘柄、a株式、数量100(株)、単価100,000(円)と入力。

10,000,000円と評価額が計算されます。

現金・預貯金

評価のための必要な書類(※本ページはざっくり解説を趣旨としておりますので本来必要な書類とは異なる可能性があります)

・相続発生日の手元現金を集計する、と一般的に言われています。

・相続発生日の通帳残高がわかる通帳、と一般的に言われています。

評価方法

・現金評価額=相続発生日の手元現金の残高、と言われています。

・預貯金評価額=相続発生日の通帳残高、と一般的に言われています。

当該財産は最も重要な財産であるためざっくり解説においても注意点を申し上げます

現金、預貯金の評価額は相続発生日の残高である、という一般的な認識が広まっております。

・当該認識は正解のようで正解でないと解されます。

・例えば、相続発生日直前に引き出せば通帳の残高は操作された残高になり、自由に設計可能となります。

・いくらなんでも直前の引き出しは有名な話過ぎて、直前に引き出した現金は被相続人の財産に手元現金として計上することは知っているよ、との反論があります。では、「直前ではない大きな引き出し」はどうなるでしょうか?「5年前の大きな引き出しは?10年前の引き出しは?」何も影響ないのでしょうか?名義預金、生前贈与、などをお聞きになったことはないでしょうか?

・相続税の税務調査において指摘率の最も高い財産は「現金・預貯金」となっております。本当に現金、預貯金の相続税評価が相続発生時の残高という簡単なのであれば、このような現象は発生しないのではないでしょうか?

当該論点においては、弊所ホームページの他のページをご参考いただければと思います。

しかし、本ページにおいてはざっくり解説にとどめます。

具体的数値を用いて国税庁相続税の申告要否判定コーナーに入力してみる

・現金、100,000円

・b銀行、20,000,000円

・相続財産等の入力の画面、現金・預貯金の右の入力するをクリック、現金、100,000(円)、と入力。預貯金、預入先b銀行、金額、20,000,000(円)と入力。

20,100,000円と評価額が計算されます。

生命保険金等

評価のための必要な書類

・生命保険会社が発行する、死亡保険金支払通知書、生命保険証書

重要な前提条件(※本ページはざっくり解説を趣旨としております)

被相続人=保険契約者=保険料支払者であるもの、が該当いたします。

被相続人=保険契約者≠保険料支払者などの場合も存在し、生命保険は保険料を支払う保険料負担者が誰か、ということが重要という論点がありますが、本ページはざっくり解説を趣旨としておりますので省略いたします。

評価方法

生命保険金の相続税評価額=死亡保険金-法定相続人×500万円

具体的数値を用いて国税庁相続税の申告要否判定コーナーに入力してみる

・c保険会社、15,000,000円

・法定相続人2人

・相続財産等の入力の画面、生命保険金等・死亡退職金等の右の入力するをクリック、保険会社等、c保険会社、金額、15,000,000(円)と入力。

・15,000,000-500万×法定相続人2人

5,000,000円と評価額が計算されます。

死亡退職金等

ざっくり解説の趣旨から解説を省略いたします。

その他の財産

ざっくり解説の趣旨から解説を省略いたします。

相続時精算課税適用財産

ざっくり解説の趣旨から解説を省略いたします。

債務

代表的な債務

・知人からの借金、金融機関からの借入金

・住宅ローンは団信保険と相殺されるケースが多いでしょう

・税金の未払い、その他未払い金は相当高額な金額出なければ無視しましょうと、ざっくり解説いたします。

評価方法

相続発生時の残高金額

葬式費用

代表的な葬式費用

・お通夜、お葬式で葬儀社に支払ったもの、お布施、とざっくり解説いたします。

・その他細かな費用が該当するかどうかは、ざっくり解説の趣旨から省略いたします。

評価方法

支払った費用の金額

相続開始前3年以内の贈与財産

ざっくり解説の趣旨から解説を省略いたします。

教育資金・結婚子育て資金の一括贈与に係る非課税の管理残額

ざっくり解説の趣旨から解説を省略いたします。

まとめ

以上、相続税申告要否自己判定や自分で自力で相続税申告される方へ財産債務評価方法をざっくり解説、概要を解説、ややこしい部分はあえて省略して解説いたしました。

詳細が気になる方は詳細ページをご参考ください

なお、評価方法、制度の詳細が気になる方は、各自の詳細ページをご参考ください。