(2023年9月14日作成)

結論

遺言書と小規模宅地等の特例について、有効な遺言書があれば、仮に相続人同士が絶縁していたとしても、相続税申告は可能です。しかし、小規模宅地等の特例適用可能性がある土地が複数あり、当該複数の土地を複数の相続人がそれぞれ取得した場合は、相続人間における小規模宅地等の特例の適用についての話し合いによる同意が無ければ、小規模宅地等の特例の適用を受けることができないことについてご留意ください。

問題の所在

ある父親が、将来の推定相続人である子が複数人いる場合に、既にその子たちが絶縁状態にある場合は、将来の相続発生時に遺産分割協議は困難であるだろうから遺言書を作成する、という方法は良い方法であると言われています。しかしここで、民法という法律に加え、税法、相続税法について論点が存在します。

前提条件は以下とします。

・被相続人は特定居住用宅地等に該当する土地a、特定事業用宅地等に該当する土地bを所有していた。

・被相続人は土地aを長男Aに、土地bを次男Bに相続させる内容を含む遺言書を作成した。

・長男A、次男Bは絶縁しており話し合いができない状態である。

また知っておくべき知識として

・共同による相続税申告は例外とされており、原則は相続人ごとにバラバラに相続税申告書を提出することとされているため、絶縁している相続人がそれぞれ別の税理士に依頼し、それぞれの相続税申告書を提出したとしても完了する。

・しかし、相続人ごとのバラバラの相続税申告書は、同一の相続のはずが数字に齟齬が生じる恐れがあり、税務調査の対象となる確率が高まる。

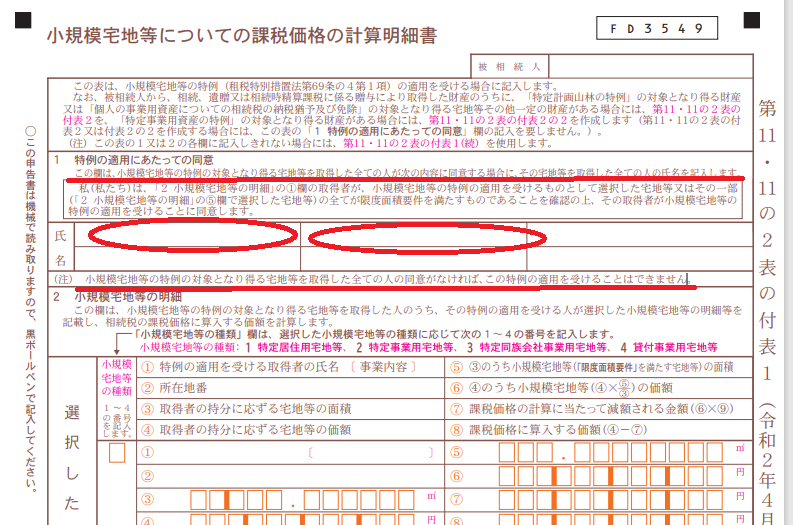

・また、第11・11の2表の付表1、小規模宅地等についての課税価格の計算明細書、において、「(注)小規模宅地等の特例の対象となり得る宅地等を取得したすべての人の同意が無ければ、この特例の適用を受けることはできません」との注意書きが存在します。

となります。以下で解説します。

(図1)第11・11の2表の付表1小規模宅地等についての課税価格の計算明細書

当該ケースでは、被相続人が絶縁している長男A、次男Bを考慮して遺言書というものを作成しました。しかし、小規模宅地等の特例の適用対象の候補となる土地が、土地a、土地bと複数存在しており、それらを長男A、次男Bにそれぞれ相続させる内容の遺言書を作成しました。そうなると、あくまで民法のうえではなんら論点は発生しませんが、あくまで税法、相続税法における小規模宅地等の特例をどうするかの話し合い、同意がなければならない、という点が発生します。

遺言作成後、そして相続発生後の対処法としては、

・絶縁しているが、当該論点のみは何とか話し合いをして同意する

・小規模宅地等の特例の適用は受けずに、相続税申告書を完成させる

のいずれかになると解されます。

なお、遺言書作成時、相続発生前に被相続人がすべきだった対処法としては、

・土地a、土地b、はまとめて長男A、次男Bに相続させる

・土地a、土地b、の少なくとも一方は売却して現金に変換させておく

・土地a、土地b、の少なくとも一方を更地にするなどして小規模宅地等の特例の候補対象とさせない

などが考えられたと思われます。

もし仮に、第11・11の2表の付表1小規模宅地等についての課税価格の計算明細書の同意の欄に勝手に氏名を記入して提出したらどうなるのか

・当然ながら、勝手に氏名を記入することなど認められません。

・国税不服審判所:2014年8月8日判決、東京地裁平成28年7月22日判決、東京高裁平成29年1月26日判決、において、遺言により分割された宅地と未分割の宅地があり、遺言の宅地のみに選択同意を得ずに小規模宅地等の特例を適用したが、他の相続人が未分割の宅地を取得した場合には、同じく特例を適用できる可能性があることから、相続人全員の同意書が出されていない以上、特例の適用は認められない、とした裁判例が存在します。

が結論となります。

しかし、反対解釈として、小規模宅地等の特例適用を無視すれば、相続税申告は完了するのであり、強引ながら相続は完了します。何を重要視するかとも言えます

上記においては前提として「小規模宅地等の特例という税金が安くなるメリットを受けたい前提」という論点で話をすすめてきました。しかし、小規模宅地等の特例の適用は受けずに、相続税申告書を完成させることは可能です。あくまで納税額が大きくなるだけです。「絶縁している相続人と話をするだけでも苦痛だ、それをするくらいなら多額の納税を甘受する」という方もおられるかもしれません。その場合、その考え方を優先すべきかもしれません。

まとめ

・小規模宅地等の特例の対象候補となる土地が複数存在する場合の遺言書作成時は注意が必要です。

・しかし、小規模宅地等の特例の適用を受けなくても良い、という前提であれば気にしなくても良いかもしれません。