相続税評価額は時価ではない

勘違いしがちですが、相続税評価額は時価ではなく、相続税法や国税庁の通達に従った評価額で財産ごとに評価します。一般の方が相続税が課税されるかどうかわからず不安なのは、この財産評価ができないからと言えます。財産評価は複雑で専門知識が要求されますので、税理士に相談することをオススメします。

財産評価の詳細は「財産評価基本通達」にあり、以下にその主なものを紹介します。

●現金の相続税評価額

相続税評価額:相続開始日の現金の金額

被相続人の財布の中にある現金、金庫や机の中に置いている現金、貯金箱に貯めていたお金、へそくりも相続財産となります。

●普通預金の相続税評価

相続税評価額:相続開始日の預入高

原則は、相続開始日現在の預金残高が相続税評価額となります。定期預金とは異なり、少額の場合は既経過利息を加算しなくてよいです。金融機関で残高証明を取得してください。注意したいのは、名義が被相続人ではなくても(配偶者や子供名義)、実質的に被相続人のものである場合には相続税の課税対象となる点です。

●定期預金の相続税評価

相続税評価額:相続開始日の残高 + 既経過利息(相続開始日に仮に解約した場合の税引後の利子相当額)

定額預金は既経過利息を加算しなければなりません。金融機関で残高証を取得してください。その際、既経過利息の計算も金融機関に依頼することを忘れないでください。注意したいのは、名義が被相続人ではなくても(配偶者や子供名義)、実質的に被相続人のものである場合には相続税の課税対象となる点です。

●市街地にあり路線価がついている宅地

相続税評価額:路線価(補正後)×地積(㎡)

路線価がついている宅地の基本的な計算については、路線価に地積を乗じた金額となります。対象となる住所の土地の路線価は国税庁のホームページで確認してください。さらにこちらのページで説明するように、宅地の形状な様々な要因によって路線価を補正します。京都の土地は「うなぎの寝床」といわれる間口狭小奥行長大な土地が多いです。税理士に頼んで正確な評価をすれば、評価額を下げて申告することができます。

●市街地にあり路線価がついている宅地で減額の対象となる土地

相続税評価額:路線価(補正後)×地積(㎡)-減額金額

上記で説明した市街地にあり路線価がついている宅地で、小規模宅地等の相続税の課税価格の計算の特例の対象となる土地の場合は、金額を減額します。

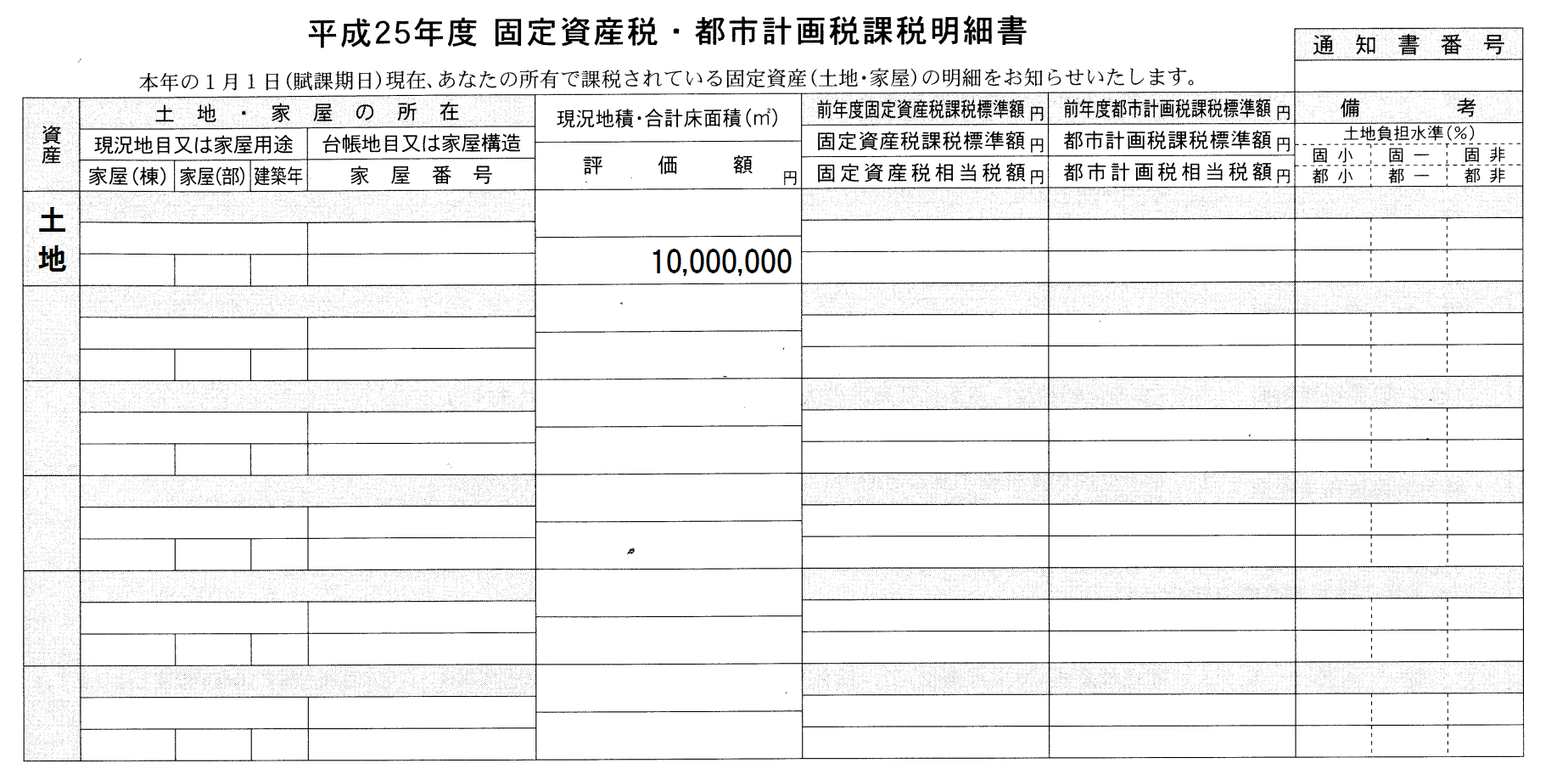

●路線価のついていない宅地

相続税評価額:固定資産税評価額×倍率

路線価が定められていない土地は倍率方式で評価します。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。手順は以下の通りです。

1.固定資産税課税明細(納税通知書)で、資産項目の「土地」の「評価額」を見てください。「課税標準額」ではありません。この場合1,000万円です。

また相続開始日(死亡日)の属する年度の固定資産税評価額であるかどうか注意してください。例えば死亡したのが平成27年の1月の場合、平成27年度の固定資産税評価額をもとに計算します。納税通知書は平成27年5月頃郵送されますので、固定資産税評価額が判明するまでは相続税評価を行うことはできないことになります。

2.次に国税庁のホームページで該当地の倍率を確認します。仮に倍率が2.0だとします。

3.固定資産税評価額×倍率で計算できます。

固定資産税評価額1,000万円 × 倍率2.0 = 2,000万円

●路線価のついていない宅地で減額の対象となる土地

相続税評価額:固定資産税評価額×倍率-減額金額

上記で説明した路線価がついていない宅地で、小規模宅地等の相続税の課税価格の計算の特例の対象となる土地の場合は、金額を減額します。

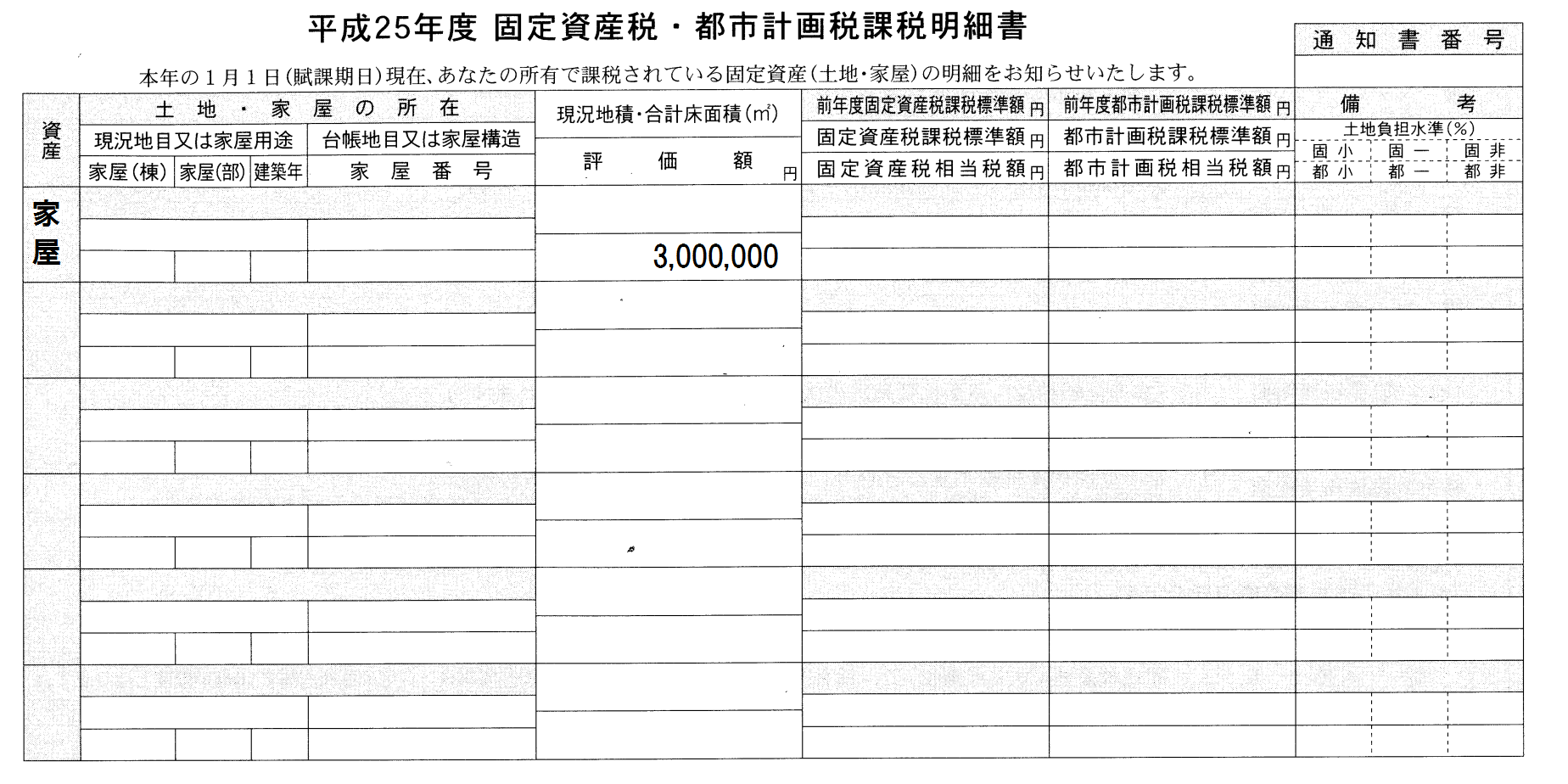

●家屋

相続税評価額:固定資産税評価額

家屋は倍率方式で評価し、その倍率は1.0倍です。つまり評価額は固定資産税評価額と同額で、納税通知書と見ればわかります。この場合は300万円です。

ただ、賃貸していた場合は評価額が変わります。

●マンション

相続税評価額(土地部分):路線価×地積(マンション全体)登記簿謄本に記載の持ち分

相続税評価額(家屋部分):固定資産税評価額

(土地部分)

路線価30万、1,500㎡の土地に分譲マンションが建っていて、その一部屋を所有しているとします。その一部屋の敷地権は共有持分10,000分の500である場合は以下のように計算します。

①300,000円×1,500㎡=450,000,000円(全体の敷地の評価額)

②450,000,000円(全体の敷地の評価額)×敷地権10,000分の500=22,500,000円

(家屋部分)

固定資産税納税通知書の評価額です。

一般にマンションは高層階の時価、つまり販売価格が低層階より高いです。京都のマンションも高さ制限が厳しく、高層階であるほど販売価格は高いです。しかし、見ていただければわかるように土地部分の評価はあくまで面積に依存しますので、同面積であれば高層階も低層階も同じ評価額になることに注意してください。

●減額対象となるマンション

相続税評価額(土地部分):路線価×地積(マンション全体)登記簿謄本に記載の持ち分-減額金額

相続税評価額(家屋部分):固定資産税評価額

上記で説明したマンションの土地部分で、小規模宅地等の相続税の課税価格の計算の特例の対象となる場合は、金額を減額します。

●上場株式証券

相続税評価額:株式の価格×所有株式数

相続開始日の最終価格、相続開始日当月の最終価格の月平均額、相続開始日前月の最終価格の月平均額、相続開始日前々月の最終価格の月平均額のうち最も低い価額

●非上場株式証券

事業内容が類似する上場企業の株価等を基にして評価する類似業種比準価額または相続税評価基準による純資産価額

●死亡退職金

受取金額-非課税枠(500万円×法定相続人数)

●生命保険金

受取金額-非課税枠(500万円×法定相続人数)

被相続人が被保険者となっていた生命保険を、死亡により受取人が受取った場合には、その発生した保険金の総額から、非課税枠の金額を控除した残額が生命保険金の金額として財産評価されます。詳しくはこちらのページで解説させていただきます。

●ゴルフ会員権

取引相場×70%

以上、たくさん説明させていただきました。解らないことや不安な点がございましたら、京都の税理士にご相談ください!