土地が減額されるケースは、①土地が賃借されることによる減額、②小規模宅地等の特例にによる減額、及びその両方による減額が考えらます。

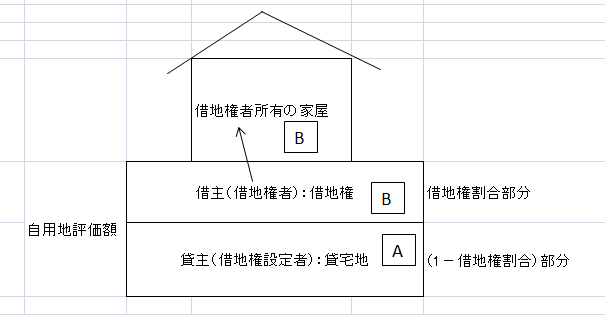

貸宅地(自分の土地を第三者へ貸している場合のその土地)

Aが所有している土地を借りたBが家屋を建てた場合の、Aが所有している土地の評価方法は下記です。

<評価算式>

自用地評価額×(1-借地権割合)

<考え方>

貸宅地評価額=自用地評価額-借地権評価額

↓

自用地評価額-(自用地評価額×借地権割合)=自用地評価額×(1-借地権割合)

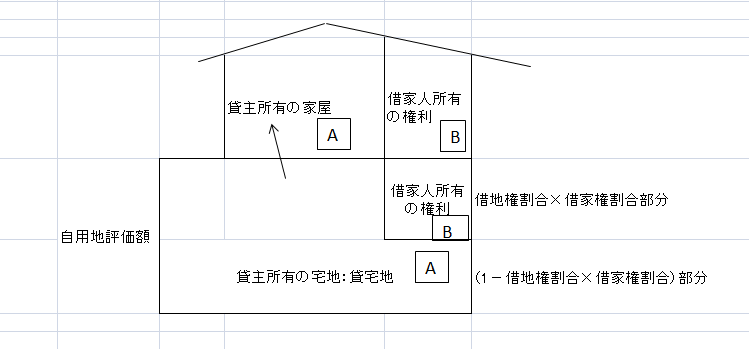

貸家建付地(自分が所有している家と土地を他人に貸した場合)

Aが所有している土地と家屋をBに貸した場合の、A所有の土地の評価は下記です。

<評価算式>

自用地評価額×(1-借地権割合×借家権割合)

<考え方>

自用地評価額-自用地評価額×借地権割合×借家権割合

↓

=自用地評価額×(1-借地権割合×借家権割合)

借地権(土地を借りている方の評価方法)

<評価算式>

自用地評価額×借地権割合