(2024年3月19日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成23年9月27日裁決のオリジナルのあだ名

平成23年相続発生前の現金出金及び農協口座については納税者の認識及びその後の秘匿行為が存在したとして隠ぺい仮装を認め出資金については認識が存在しなかったとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

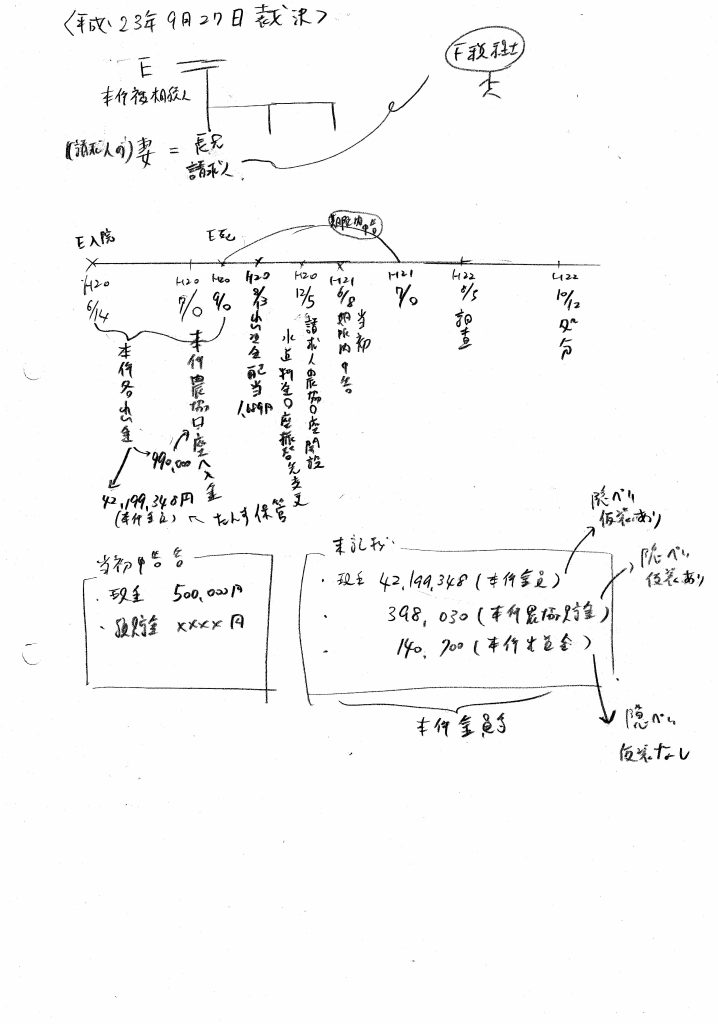

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1) 事案の概要

本件は、審査請求人(以下「請求人」という。)が被相続人の預貯金口座から引き出して保管していた現金等の申告漏れについて、原処分庁が、隠ぺい又は仮装の行為があったとして重加算税の賦課決定処分を行ったのに対し、請求人が、申告漏れは失念などによるもので隠ぺい又は仮装の行為はなかったとして、その全部の取消しを求めた事案である。

(2)基礎事実

・請求人は、平成20年9月○日(以下「本件相続開始日」という。)に死亡したE(以下「本件被相続人」という。)に係る相続(以下「本件相続」という。)の共同相続人である3名の子のうちの長兄であり、本件被相続人 の自宅と同じ敷地内にある別の建物に居住していた。

・また、本件被相続人は、病気のため平成20年4月に2週間ほど入院した後、同年6月14日に再度入院し、そのまま退院することなく本件相続開始日に死亡した。

・請求人は、本件相続に係る相続税の申告についてF税理士(以下「本件関与税理士」という。)に税務代理を委任し、平成21年6月8日に、他の相続人と共同で本件相続に係る相続税の申告書(以下「本件当初申告書」という。)を提出した。

・なお、本件当初申告書の第11表「相続税がかかる財産の明細書」には、「現金」の価額として500,000円が記載され、「預貯金」の価額として本件当初申告書に添付された平成21年1月21日から同年2月10日までの間のいずれかの日付の残高証明書により証明された本件相続開始日現在の残高が記載されている。

・別表2-1、2-2、2-3及び2-4記載のとおり、平成20年6月14日から本件相続開始日までの間に、本件被相続人名義の預貯金のうち別表2-1、2-2、2-3及び2-4記載の各預貯金口座から、現金による出金があった(以下、当該現金出金を「本件各出金」という。)。

・平成20年7月○日に、G農業協同組合(以下「本件農協」という。)M支店の本件被相続人名義の普通貯金口 座(口座番号○○○○。以下「本件農協口座」という。)に現金990,000円の入金があった。

・なお、上記の「相続税がかかる財産の明細書」には、本件農協口座に係る貯金残高は記載されていない。

・請求人は、本件相続に係る相続税について原処分庁所属の調査担当職員(以下「調査担当職員」という。)の調査を受け、本件相続に係る相続税の修正申告をしたところ、原処分庁は、当該修正申告により増加した取得財産のうち、本件各出金のうち平成20年7月○日に別表2-1記載の預金口座から出金後に本件農協口座へ入金されたと認められる金額などを除いた現金42,199,348円(以下「本件金員」という。)、本件相続開始日における本件農協口座の残高398,030円(以下「本件農協貯金」という。)及び本件農協に対する出資金140,700円(以下「本件出資金」といい、本件金員及び本件農協貯金と併せて「本件金員等」という。)の申告漏れについて、請求人に通則法第68条第1項に規定する隠ぺい又は仮装の行為があったとして、平成22年10月12日付で本件相続に係る相続税の重加算税の賦課決定処分(以下「本件賦課決定処分」という。)を行った。

(3)争点

本件金員等の申告漏れについて隠ぺい又は仮装の行為があったか否か。

(4)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(5)認定事実

・本件各出金のうち、別表2-2、2-3及び2-4記載の各出金は、本件被相続人の入院中に、請求人が行っており、別表2-1記載の各出金は、請求人の妻が行っている。

・請求人は、本件金員を本件相続開始日まで本件被相続人宅の寝室のたんす内に保管していたが、平成21年3月以降、弟らに渡したり、同年6月の本件相続に係る相続税の納付に充てるなどした。

・本件関与税理士は、本件当初申告書の作成に際し、請求人に対し、本件相続開始日に相続財産として現金がどのくらいあったか尋ねたところ、請求人が100,000円くらいと回答したが、それでは少ないとして本件当初申告書に現金500,000円を計上することとした。

・また、請求人は、調査担当職員が請求人宅に初めて訪問した平成22年8月5日に、調査担当職員に対し、本件当初申告書に計上した500,000円以外に銀行から引き出すなどして保有していた現金はない旨申述した。

・請求人は、平成20年12月5日に、本件農協M支店において、請求人名義の普通貯金口座(口座番号○○○○。以下「請求人農協口座」という。)を開設した。

・また、請求人は、本件被相続人を契約者とするa市の上下水道料金が本件農協口座の残高不足により振替できなくなったことから、平成20年12月5日に、給水装置の所有者を本件被相続人から請求人に変更する「給水装置所有者変更届」及び請求人農協口座を指定口座とする「a市上下水道料金口座振替届出書」を、a市長あてに提出した。

・請求人は、本件当初申告書の作成に際し、本件関与税理士から、預金残高証明書、戸籍謄本、葬式費用等の領収書及び固定資産税の評価証明書等を提出するように依頼され、上記の平成21年1月21日以降の日付の各残高証明書を取得したが、本件農協M支店に対しては、貯金の残高証明書等の発行を請求していない。

・本件出資金に係る配当金1,689円が、平成20年8月13日に、本件農協口座に振り込まれている。

・本件農協では、新たに貯金口座を開設する場合、あわせて出資金を払い込まなければならないという規定はなく、本件農協M支店においても、新規の預金者に対し、特に出資金の払込みを求めていない。

・また、本件農協では、出資証券と貯金通帳は別になっており、貯金の残高証明書の発行を求められた場合、特に出資金について申出がない限り、貯金の残高のみ証明する。

(6)判断、本件金員について

・上記によれば、本件金員は、本件被相続人が再度入院した後に、請求人又は請求人の妻が引き出し、その後、請求人が本件被相続人宅の寝室のたんす内に入れて保管していたと認められるから、請求人は、本件金員が本件相続に係る相続財産であることを十分に認識していたと認められる。

・そして、請求人が、本件金員を現実に保管していた時期であるにもかかわらず、本件関与税理士に対し、本件相続開始日に本件被相続人が保有していた現金の残高を100,000円と明らかに事実と異なる説明をしていることを併せ考えると、請求人は、本件金員が本件相続に係る相続財産であることを十分に認識していながら、本件相続に係る相続財産である現金について虚偽の説明をしているのであるから、当初から本件金員の存在を秘匿し、本件相続に係る相続財産である現金を過少に申告する意図が請求人にあったと認められる。

・また、上記のとおり、請求人が、本件相続に係る相続税の調査において、調査担当職員に対し、本件相続開始日に現金は申告済みの500,000円以外になかった旨虚偽答弁した事実は、当該過少申告の意図が請求人にあったことを裏付けるものである。

・したがって、請求人は、本件金員が本件相続に係る相続財産であると知りながら、当初から過少に申告することを意図し、本件関与税理士にその存在を秘匿して本件相続に係る相続財産である現金の額を説明し、本件関与税理士をして過少な相続税額が記載された本件当初申告書を作成させ、これを提出していたと認められることから、本件金員の申告漏れは、当初から過少に申告することを意図し、その意図を外部からうかがい得る特段の行 動をした上で、その意図に基づく過少申告をした場合に当たるというべきであり、通則法第68条第1項に規定する「納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠ぺいし、又は仮装し、その隠ぺいし、又は仮装したところに基づき納税申告書を提出していたとき」という重加算税の賦課要件を満たすというべきである。

(7)判断、本件農協貯金について

・請求人は、本件当初申告書を提出する前の平成20年12月5日に、本件農協M支店において請求人農協口座を開設し、本件被相続人名義の本件農協口座から水道料金の口座振替先を変更していることからすれば、遅くともそれまでに本件農協貯金が本件相続に係る相続財産であることを認識していたと認められる。これに、上記のとおり、本件関与税理士が平成21年1月21日以前に請求人に対し預金残高証明書等の提出を求めていたにもかかわらず、請求人が本件農協口座に係る残高証明書の発行を本件農協に請求していないことを併せ考えると、請求人は、本件農協貯金を秘匿して相続税の申告をする意図の下、あえて本件農協口座に係る残高証明書の発行を請求せず、本件関与税理士に本件農協貯金の存在を知らせなかったと認められる。

・したがって、本件農協貯金の申告漏れは、本件金員同様、請求人が当初から過少に申告することを意図し、その意図を外部からうかがい得る特段の行動をした上で、その意図に基づく過少申告をした場合に当たると認められるから、重加算税の賦課要件を満たすというべきである。

(8)判断、本件出資金について

・本件当初申告書を提出する前に、請求人が本件農協貯金の存在を知っており、本件出資金に係る配当金が本件農協口座に振り込まれているなど、請求人が本件出資金の存在を認識していた可能性を示す事実が認められる。しかしながら、本件出資金に係る配当金が僅少なものであり、本件農協では口座開設の際に出資金の払込みを求めておらず、貯金があるからといって出資金が必ずあるわけではなく、出資金があっても出資証券と貯金通帳とは別個に存在するなど、出資金の取扱いが貯金とは別である以上、請求人が本件農協貯金の存在を知っていた事実や本件出資金に係る配当金が本件農協口座に振り込まれていた事実があるからといって、必ずしも請求人が本件出資金の存在を認識していたということはできないから、請求人が本件当初申告書を提出するよりも前に本件出資金の存在を認識していたとまでは認められない。

・この点、原処分庁は、本件出資金の申告漏れについて相続財産の認識と過少申告の意図を外部からうかがい得る特段の行動があったと主張するが、請求人が本件農協との取引の存在を認識していたと主張するのみで、請求人が本件出資金の存在を認識していたとする具体的な事実を何ら示しておらず、他の原処分関係資料及び当審判所の調査の結果によっても、請求人が本件出資金の存在を認識していたことを認めるに足りる証拠はない。

・したがって、本件出資金の申告漏れについては、重加算税の賦課要件を満たしているとはいえない。

(5)結果

・本件金員及び本件農協貯金、重加算税賦課要件を満たす。

・本件出資金、重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、生前の現金出金、農協貯金、農協の出資金が当初申告漏れでした。

・生前の現金出金について、国税不服審判所は、請求人が引出し、たんすに保管しているため十分に認識していたと判断しました。そして、関与税理士に対する虚偽説明、調査時における調査官への虚偽説明から、隠ぺい仮装が存在したと判断しました。

・農協貯金について、国税不服審判所は、請求人が被相続人から請求人へ水道口座振替先変更手続きを行っているため、認識していたと判断しました。そして、関与税理士が求める残高証明書の発行をしなかったため、隠ぺい仮装が存在したと判断しました。

・出資金について、国税不服審判所は、認識していた可能性を示す事実はある、としました。しかし、配当金が僅かであり、貯金があるからといって出資金が必ずあるわけではないとして、認識していたということはできない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件金員及び本件農協貯金は、認識していたと解されます。出資金は認識していなかったと解されます。

◎申告漏れとなった財産の収集難易度について

・生前の現金引出については通帳を見れば容易に判断できると解されます。

・預貯金については通帳や残高証明で容易に収集可能と解されます。

・出資金については、認識さえあれば、金融機関への請求により容易に収取可能と解されます。

◎申告漏れとなった財産の金額について

・生前の現金引出については、42,199,348円

・本件預貯金は、398,030円

・本件出資金は、140,700円でした。

◎税務調査に対する相続人の姿勢について

生前の現金引出については虚偽答弁が存在しましたが、その他の詳細は不明でした。

◎以上より、当該裁決は、出資金ついては処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

納税者が財産を認識しておりその後秘匿行為が存在すれば重加算税が賦課される可能性があり、認識が存在しないと主張すれば重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)