(2024年3月21日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成28年3月30日裁決のオリジナルのあだ名

平成28年相続税無申告であり財産を認識しており調査時に証拠隠滅行為が存在しても調査時にすぐに改めたとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

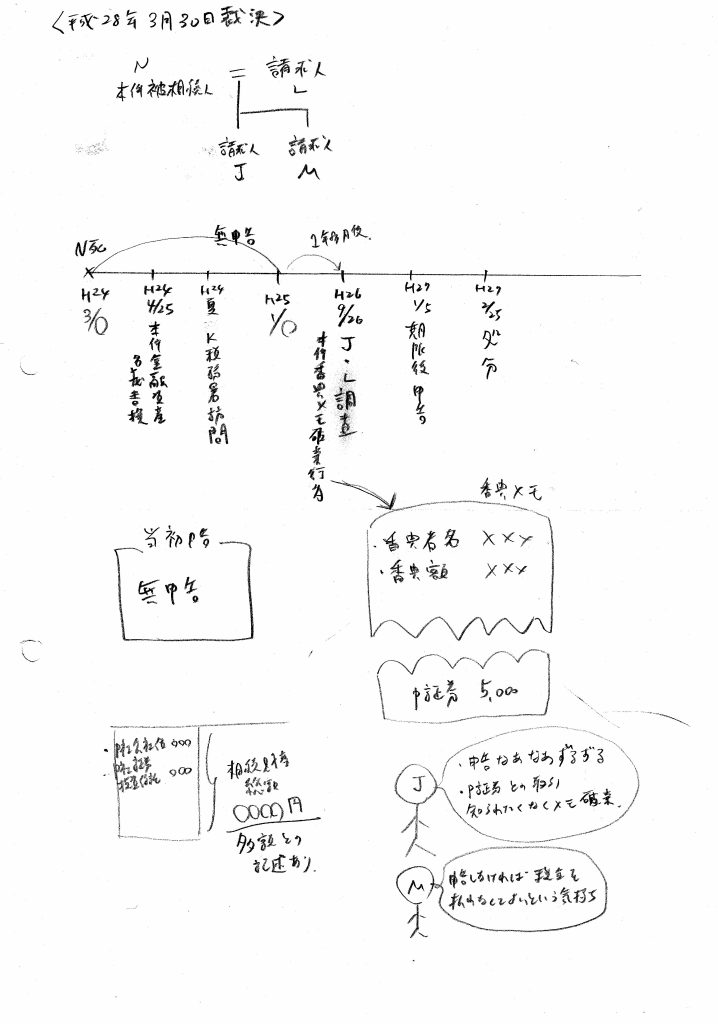

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人J、同M及び同L(以下、順に「請求人J」、「請求人M」及び「請求人L」といい、併せて「請求人ら」という。)が、原処分庁所属の調査担当職員の調査を受けて相続税の期限後申告をしたところ、原処分庁が、請求人J及び請求人Mに対し、当該期限後申告により納付すべき税額について重加算税の各賦課決定処分をするとともに、請求人Lに対し、相続税法第19条の2《配偶者に対する相続税額の軽減》第5項の規定の適用により、同条第1項に規定する税額軽減額がない旨の相続税の更正処分及び無申告加算税の賦課決定処分をしたことから、請求人J及び請求人Mが、上記重加算税の各賦課決定処分の一部の取消しを求め、請求人Lが、上記更正処分及び無申告加算税の賦課決定処分の全部の取消しを求めた事案である。

(2)基礎事実

・N(以下「本件被相続人」という。)は、平成24年3月○日に死亡し、同人に係る相続(以下「本件相続」という。)が開始した。本件相続の相続人は、配偶者である請求人L、子である請求人J及び請求人Mの3名である。

・本件相続の相続財産総額は○○○○円であり、そのうちP証券d支店(以下「P証券」という。)扱いの公社債及び証券投資信託の受益証券(以下「本件金融資産」という。)が○○○○円分あった。

・請求人J及び請求人Mは、平成24年4月25日、P証券を訪れ、本件金融資産の全てを請求人Lに取得させる旨の名義書換手続を行 った。

・請求人Mは、平成24年4月頃、国税庁ホームページの相続税の計算方法等が説明されているページを印刷し(以下「本件印刷物」という。)、これを基に本件相続に係る相続税の額を試算したり、同年夏頃、K税務署を訪れて相続税の申告書用紙を入手したりした。

・請求人らは、本件相続に係る相続税の法定申告期限である平成25年1月○日までに、相続税の申告書を提出しなかった。

・原処分庁所属の調査担当職員(以下単に「調査担当職員」という。)は、平成26年9月25日、請求人Jに対し、本件相続に係る相続税の実地の調査につき、通則法第74条の9《納税義務者に対する調査の事前通知等》第1項所定の事前通知をした上、同月26日、本件被相続人宅において、請求人J及び請求人Lに対する実地の調査を実施した(以下「本件実地調査」という。)。なお、請求人Mは、本件実地調査に立ち会っていない。

・本件実地調査において、請求人Jは、調査担当職員からの求めに応じ、Q信用金庫e支店の本件被相続人名義の預金通帳を提示したが、調査担当職員からの、本件被相続人に証券会社との取引はなかったかとの問いに対しては、知らない旨答えた。

・また、調査担当職員が、請求人Jに対し、香典帳の提示を求めたところ、請求人Jは、一旦席を外した上、戻ると、調査担当職員に対し、香典者名及び香典額が記載されたメモ書きを提示したが、当該メモ書きは、一見して下半分が切り取られたものであった。

・調査担当職員は、請求人Jに対し、上記香典メモから切り取られた部分はどこにあるのかと質問したが、請求人Jは黙して答えなかった。

・その後、調査担当職員は、本件被相続人宅内の現況調査を行ったところ、同宅2階の居室において、上記香典メモから切り取られた部分を発見した。当該部分には「P証券 5,000」との記載があった。

・請求人Jは、調査担当職員に対し、香典メモからP証券の記載がある下半分を破りとった上で提示したことを認めた(以下では、請求人Jが香典メモの下半分を破り取った上で調査担当職員に提示した行為を「本件香典メモ破棄行為」という。)。

・請求人らは、平成27年1月5日、本件相続に係る相続財産について、代償分割の方法により、相続人各人の取得財産の価額がおおむね法定相続分どおりとなるよう遺産分割協議を成立させた上、別表の「申告」欄のとおり、本件相続に係る相続税の期限後申告をした。

・当該期限後申告において、請求人Lについては、相続税法第19条の2第1項の規定を適用し、納付税額は○○○○円とされている。

・原処分庁は、平成27年2月25日付で、請求人J及び請求人Mに対し、別表の「更正処分等」欄のとおり、上記ヘの期限後申告により納付すべき税額について、重加算税の各賦課決定処分(以下「本件各賦課決定処分」という。)をした。

(2)争点

請求人J及び請求人Mが、課税要件事実を隠ぺい、仮装し、その隠ぺい、仮装したところに基づき法定申告期限までに申告書を提出しなかったと認められるか否か、について

(3)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(4)判断

・上記の事実によれば、請求人J及び請求人Mが、本件相続につき、相続財産及び相続税の申告義務の存在を十分認識しながら、あえて期限内申告をしなかったことは明らかである。

・原処分関係資料及び当審判所の調査の結果によれば、請求人Jは、本件実地調査に係る事前通知を受けた後、請求人Mに対し、どのように対応すればよいかと相談したところ、請求人Mは、調査担当職員からこれだけ申告するようにと言われたら、それに従えばよい、ただし、申告期限が過ぎているので、こちらからは積極的に財産を開示しない方がいいかもしれないなどと助言したこと、原処分に係る調査において、請求人Jは、調査担当職員に対し、本件相続に係る相続税の申告については、請求人Mと話し合ったが、その後、なあなあになってしまった、申告の必要があることは分かっていたが、ずるずると今まで来てしまった、本件被相続人がP証券との取引があったことを知られたくなかったので、本件香典メモ破棄行為に及んだ旨申述したこと、請求人Mは、調査担当職員に対し、本件相続に係る相続税の申告については、税務署から問合せがあってからすればよいという認識であった、申告をしなければ税金を払わなくていいという気持ちもあった旨申述したことが認められる。

・しかしながら、上記の基礎事実に上記申述等を総合しても、請求人Jと請求人Mの間で、法定申告期限までに本件相続に係る相続税の申告をしない旨の意思の合致があったとまではにわかに認めることができず、他にこのことを認めるに足りる証拠もないから、原処分庁の上記主張は採用することができない。

・ところで、上記で認定した事実によれば、請求人Jと請求人Mの間では、事前通知を受けてから本件実地調査までの間に、調査に対し積極的には協力しない旨の漠然とした合意が形成されたことが認められる。

・また、上記のとおり、請求人Jは、本件実地調査の際、本件被相続人がP証券との取引があった事実を秘匿するため、虚偽の答弁や、本件香典メモ破棄行為という明らかな証拠隠滅行為に及んだことなど、請求人J及び請求人Mの、相続財産を隠ぺいし、本件相続に係る相続税を無申告で済ませようとする意図をうかがわせる一定の事情が認められる。

・しかし、上記各事情は、いずれも、法定申告期限経過時から約1年8か月が経過した後の調査時点における言動等であって、その内容をみても、事前準備を要するような計画的なものではなく、とっさにとった行動とも評価し得るものである。また、請求人 Jは、本件実地調査の中で直ちに上記証拠隠滅行為等を看破され、調査担当職員に対し、本件被相続人がP証券との取引があったことを隠すため当該行為に及んだ旨を自供しており、請求人J及び請求人Mがその後遅滞なく期限後申告に応じていることも併せ考慮すると、相続財産を隠ぺいし、本件相続に係る相続税を無申告で済ませようとする態度、行動をできる限り貫こうとしたとまではいい難い。

・これらによれば、本件相続に係る相続税については、相続財産総額が○○○○円余りと多額であり、その大部分を占める本件金融資産について調査時に上記のような証拠隠滅行為がされたことを考慮しても、請求人J及び請求人Mが、本件相続に係る相続税を申告しない意図を外部からもうかがい得る特段の行動をした上、その意図に基づき法定申告期限までに申告書を提出しなかったとまでは認めることができない。

(5)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、相続税無申告の事案でした。

・国税不服審判所は、請求人らの申述を考慮しても、相続税の申告をしない旨の意思の合致があったとまではにわかに認めることができないと判断しました。

・国税不服審判所は、請求人らの申述を考慮すると、調査に対し積極的には協力しない旨の漠然とした合意が形成されたことが認められる、と判断しました。

・国税不服審判所は、請求人らは本件香典メモ破棄行為という明らかな証拠隠滅行為に及んだ、と判断しました。

・国税不服審判所は、本件香典メモ破棄行為は法定申告期限経過時から約1年8か月が経過した後の調査時点における言動等であって、とっさにとった行動である、と判断しました。

・国税不服審判所は、請求人は、調査時に、本件香典メモ破棄行為を認め、その後遅滞なく期限後申告に応じているため、隠ぺい仮装は無かった、と判断しました。

・国税不服審判所は、本件無申告となった相続財産総額は多額だ、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

詳細は不明ですが、少なくとも証券については収集は容易であったと解されます。

◎申告漏れとなった財産の金額について

詳細な金額は不明ですが、多額との記述がありました。

◎税務調査に対する相続人の姿勢について

証拠隠滅行為が存在したが、その後すぐに認め、遅滞なく期限後申告に応じました。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりとは言えない、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

相続税無申告であり財産を認識しており、調査時に証拠隠滅行為が存在しても調査時においてすぐに改めればことを主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)