(2024年3月14日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成28年4月19日裁決のオリジナルのあだ名

平成28年相続発生前の預貯金の現金出金についての説明を避け事実と異なる収支表を作成して税理士に提示したとして隠ぺい仮装を認めた裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

※再調査審理庁(旧:異議審理庁)とは、再調査の請求(旧:異議申立て)がされている税務署長、国税局長等をいいます。

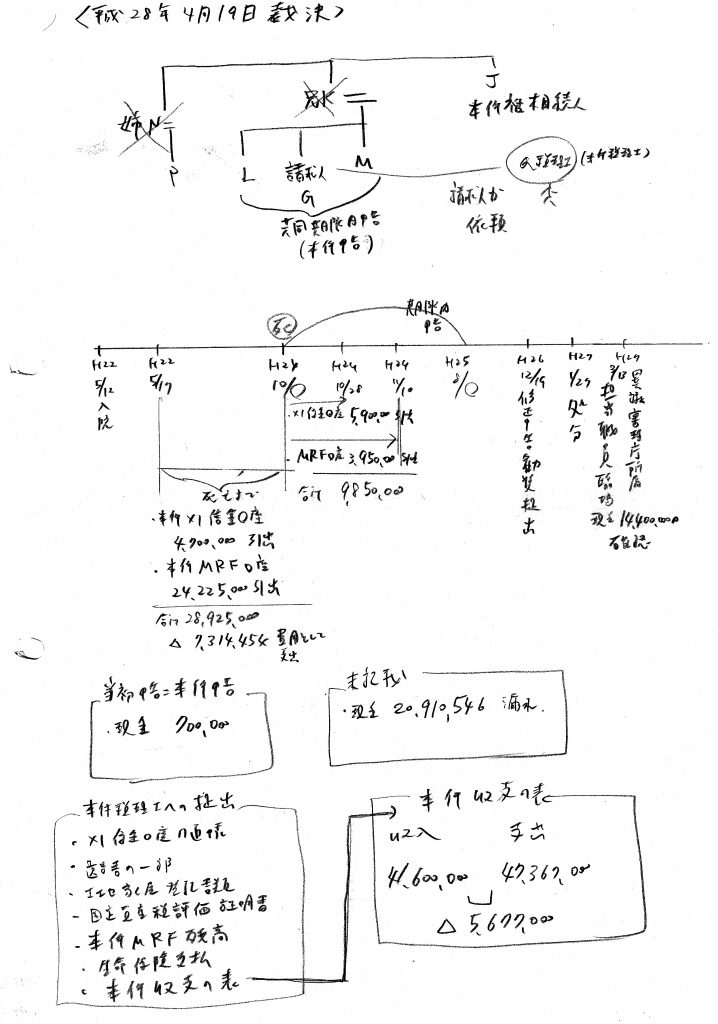

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1) 事案の概要

・本件は、審査請求人(以下「請求人」という。)の相続税について、原処分庁が、請求人は、被相続人の預金等の口座から引き出した現金を保管しており、相続開始日において当該現金が相続財産であることを認識していたにもかかわらず、税理士にこれを説明せず、当該現金の一部を「隠ぺい」し相続財産として期限内申告をしていなかったとして、重加算税の賦課決定処分をしたのに対し、請求人が、税理士には当該現金の概算額が分かる資料を渡しており、期限内申告書の記載等の税務上の判断は税理士に任せていたのであるから、「隠ぺい」はないとして、当該賦課決定処分につき、過少申告加算税に相当する額を超える部分の取消しを求めた事案である。

・J(以下「本件被相続人」という。)は平成24年10月○日(以下「本件相続開始日」という。)に死亡し、その相続(以下「本件相続」という。)が開始した。

本件相続に係る共同相続人は、本件被相続人の兄Kの子(甥)であるL、請求人及びM、並びに本件被相続人の姉Nの子(姪)であるPの4名(各人の法定相続分は、順次、6分の1、6分の1、6分の1及び2分の1である。)である。

・請求人は、本件相続に係る相続税について、L及びMと共同で相続税の申告書(以下「本件申告書」という。)を法定申告期限までに原処分庁に提出して、別表1の「当初申告」欄のとおり、相続税の期限内申告(以下「本件申告」という。)をした。

・請求人は、原処分庁所属の調査担当職員の調査に基づき、平成26年12月19日、本件相続に係る相続税について、L及びMと共同で相続税の修正申告書を原処分庁に提出して、別表1の「修正申告」欄のとおり、相続税の修正申告(以下「本件修正申告」という。)をした。

・原処分庁は、本件修正申告に係る本件被相続人の財産のうち、現金20,910,546円(以下「本件現金」という。)の申告漏れについては、国税通則法(平成28年法律第15号による改正前のもの。以下「通則法」という。)第68条《重加算税》第1項の規定により、また、当該財産のうち、本件現金以外の財産の申告漏れについては、通則法第65条《過少申告加算税》第1項及び第2項の規定により、平成27年1月27日付で、請求人に対して、別表1の「賦課決定処分」欄のとおり、過少申告加算税及び重加算税の賦課決定処分(以下、過少申告加算税につき「本件過少決定処分」、重加算税につき「本件重加決定処分」という。)をした。

(2)基礎事実

・本件被相続人は、平成22年5月12日に○○のため入院し、これ以降、請求人が本件被相続人の財産管理を行うようになった。なお、本件被相続人の財産管理に関与していた者は請求人のみである。

・請求人は、平成22年5月17日から本件相続開始日までの間に、x1信用金庫○○支店の普通預金口座(本件被相続人名義、口座番号○○○○。以下「本件x1信金口座」という。)から、10回にわたり、合計4,700,000円を現金で引き出した。

・請求人は、平成22年5月17日から本件相続開始日までの間に、x2証券○○支店の証券総合口座(本件被相続人名義、口座番号○○○○。以下「本件MRF口座」といい、本件x1信金口座と併せて「本件被相続人口座」という。)から、44回にわたり、合計24,225,000円を現金で引き出した。

・請求人は、本件相続開始日までに、上記(ロ)及び(ハ)のとおり引き出した現金の中から、本件被相続人の入院費用その他の本件被相続人の費用として、合計7,314,454円を支出した。

・請求人は、本件申告について、Q税理士(以下「本件税理士」という。)に税理士法(平成26年法律第10号による改正前のもの)第2条《税理士の業務》第1項第1号に規定する税務代理を委任した。

・本件申告書の第11表「相続税がかかる財産の明細書」の「財産の明細」の「細目」欄には「現金」の記載があり、価額は「700,000円」、取得者は「G(請求人)」と記載されている。

・本件申告書の第15表「相続財産の種類別価額表」の「各人の合計」の「現金、預貯金等」欄には、「11,452,759円」と記載されている。

(2)争点

本件現金の申告漏れについて、重加算税の賦課要件である「隠ぺい」が認められるか否か。

(3)引用された最高裁判決判例、地裁判決

最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと明記があります。

(4)認定事実

・請求人は、本件相続開始日の翌日から平成24年11月10日までの間に、本件x1信金口座から、12回にわたり、合計5,900,000円を現金で引き出した。

・請求人は、本件相続開始日の翌日から平成24年10月28日までの間に、本件MRF口座から、2回にわたり、合計3,950,000円を現金で引き出した。

・請求人が本件被相続人口座から引き出した現金については、請求人において本件被相続人に関連する費用又は自己の生活費等に適宜に支出する傍ら、請求人がその自宅に保管していた。

・異議審理庁※所属の担当職員は、平成27年3月13日、請求人の自宅に臨場して、14,400,000円の現金(封筒9個に分けて保管)を確認し、請求人も、同時にこれを確認した。

・請求人は、平成25年6月初旬頃、本件税理士に電話をし、同月11日、本件税理士の事務所において、本件税理士と本件申告書を作成するため初めての打合せを行った。その要旨は以下のとおりである。

◎まず、本件税理士は、請求人に対し、本件相続に係る相続財産にどのようなものがあるか質問した。これに対し、請求人は、「不動産、預金、証券会社のものなどがある。」と述べたが、現金については何も言わなかった。

◎請求人は、本件x1信金口座の通帳を本件税理士に提出した。本件税理士は、その通帳のコピーを一部作成し、通帳の原本を当日中に請求人に返却した。

◎請求人は、本件税理士に対し、上記のほかに、遺言書の一部、相続財産である土地及び家屋の登記に関する書類、固定資産税の評価証明書、本件相続開始日現在の本件MRF口座の残高証明書並びに生命保険金の支払に関する書類を提出した。

・請求人と本件税理士は、本件申告書の作成のため、上記を含め2回ないし3回程度打合せを行ったところ、かかる打合せを含む本件申告書の作成までの過程は、以下のとおりである。

◎請求人は、本件税理士に対し、本件相続に係る相続財産のうち、現金の存在及びその額について自ら発言することは一度もなかった。

◎本件税理士は、請求人に対し、本件相続に係る相続財産である現金の有無について、2回以上質問した。これに対し、請求人は、現金の存在及びその額のいずれについても回答せず、請求人が本件被相続人の介護をしていたことや請求人の自宅の改修工事等の支出を予定していることなどについて一方的に話をし、本件税理士の質問には一切応じなかった。

◎本件税理士は、上記のとおりの状況であったことから、本件相続開始日の直前の500,000円の引出しに関する質問に対し請求人が無言であったのは、当該金額に相当する現金が本件相続開始日に相続財産として存在していたことを否定していないものと解釈し、当該引出しの状況等からすれば他に全く現金がないというのは不自然であることから、請求人が本件被相続人に係る費用と主張するものに相当の支出をしたとしても、これに加えて200,000円程度は現金が残っているものと推定して、相続税の申告書の原案を作成した。

・請求人は、本件税理士に対し、本件申告書の作成のため、上記記載の書類等に加えて、①請求人が本件被相続人に係る費用等と考えた支払の領収書及びこれに類するもの、②「MRF」及び「MRF-改」と表題が付され、本件MRF口 座からの現金の引出額を集計したと思われる表形式の各書面(別表2-1及び2-2のとおり。)、

③左欄に「収入」、右欄に「支 出」と記載された表形式の書面(別表3のとおり。以下「本件収支の表」という。)、

④「J費用(2)」及び「J費用(3)」と表題の付された表形式の各書面(別表4及び5のとおり。)をそれぞれ提出した。

◎本件収支の表について

本件収支の表の「収入」欄のうち、「2012.10.18x1信用」、「R社」、「債券」及び「MRFの残金」の各欄は、本件申告書に記載された財産及びその価額とおおむね一致していることから、これらの項目は、本件相続開始日現在の財産を示したものと認められる一方、これら以外の項目は、本件申告書に財産として記載されていないものであり、また、上記の項目と同様の「収入」欄に記載されていることからすれば①「MRFの引き出し」欄(32,090,000円)は、その文言からして、本件MRF口座から引き出された現金を意味し、②「2010.05x1信用」欄(4,200,000円)は、2010年(平成22年)5月頃に本件x1信金口座から引き出された現金を意味し、③「2010x3銀行」欄(5,400,000円)は、上記①及び②の状況を踏まえると、2010年(平成22年)頃にx3銀行から引き出された現金を意味しているものと認められる。

そして、本件収支の表には、「支出」欄が設けられているところ、上記①ないし③の引き出されたと認められる現金の合計額41,690,000円から、「支出」欄の金額47,367,000円を差し引くと、マイナス5,677,000円となる。

◎「J費用(2)」及び「J費用(3)」と題する書面について

これらの書面には、本件被相続人に係る入院費用及び生活費として支出したもの、○○により入院した本件被相続人に係る費用として合理的に認め難いもの(負担すべき根拠が不明なものを含む。)、本件相続開始日以降に係る費用として支出したもの(支出する予定のものを含む。)、本件被相続人から請求人へ支払ったとするものが入り混じって記載されているほか、それぞれの書面に重複して記載されている費用がある。

(5)当てはめ

・①請求人は、本件被相続人が平成22年5月に入院して以降、本件被相続人の財産を管理していたこと、②請求人が本件相続開始日までに本件被相続人口座から引き出した現金の合計額は28,925,000円であり及び、本件被相続人に係る入院費用等の額7,314,454円を差し引いたとしても、本件相続開始日における現金の残額は20,000,000円以上となること、③請求人が本件相続開始日の翌日以降に本件被相続人口座から引き出した現金の合計額は9,850,000円であり、平成27年3月に請求人の自宅で14,400,000円の現金が存在していたことが認められる。これらのことからすれば、請求人は、本件現金が相続財産であることを知りながら、本件税理士により現金の残高を700,000円とする本件申告書が作成されたことを奇貨として、本件税理士に何ら告げないまま、本件申告書を提出させるに至ったといえるのであり、請求人には、本件現金について、過少に申告する意図があったものと認められる。

・また、請求人は、本件税理士が本件申告書を作成する過程において、①本件税理士に対して現金の存在を告げて相談しないばかりか、本件税理士から現金の存在について質問されてもその有無を告げず、一方的に話題を変えるなど、本件税理士の当該質問には一切応じなかったこと、②本件税理士から、相続財産の確認のため本件x1信金口座から引き出した現金について質問されたのに対して、「入院費用です。」と回答していること、③本件収支の表の「収入」欄のうち現金を引き出したと認められる項目の合計額(41,690,000円)から、「支出」欄の金額(47,367,000円)を差し引くとマイナスとなり、手元に残っていた相続財産となる現金は存在しない旨を示したといえる本件収支の表を作成して本件税理士に提出していること、④一部は本件被相続人に係る費用ではあるものの、実際には支出していない費用、何らかの名目で本件被相続人から請求人への支払とする費用又はこれらの点について判別しかねる費用などが記載され、実際の支出額及び使途を把握し得ない旨を示した「J費用(2)」及び「J費用(3)」と題する各書面を作成して本件税理士に提出していることが認められる。

そして、上記の一連の行為の結果として、相続財産である現金について実際の額よりも著しく過少な額を記載した本件申告書が作成されるや、請求人は、当該記載が相続財産である現金の額よりも著しく過少であることに気付きながらも、請求人は、本件税理士が作成した本件申告書を提出している。

そうすると、本件現金の申告漏れについては、過少申告の意図を外部からもうかがい得る請求人の行為の結果としてなされたものというべきである。

・請求人は、本件申告書の作成を委任した本件税理士に対して、当初から現金を過少に申告することを意図し、その意図に基づき本件現金の存在について、あえて秘匿し、本件収支の表など現金の存在を否定する書類を作成し、それらの結果として、本件税理士に現金を過少に記載した本件申告書を作成させて原処分庁に提出したものであり、請求人が当初から過少に申告することを意図し、その意図を外部からうかがい得る特段の行動をした上で、その意図に基づく過少申告をしたものと認められるから、本件現金の申告漏れについては、重加算税の賦課要件である「隠ぺい」によるものと認められる。

(6)結果

本件は、重加算税賦課の要件を満たす。

当該裁決のさらなる要約

・請求人は、生前から被相続人の財産を管理していた。

・請求人は、相続発生前に、現金を引き出して保管していた。

・請求人は当該現金について税理士に伝えなかった。

・請求人は、当該現金の存在を否定するような収支の表を作成して税理士に提出した。

・国税不服審判所は、請求人のこれら一覧の行動は、過少申告の意図を外部からもうかがい得る行為と認定した。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうかについて

本件の請求人は、被相続人の生前から管理及び認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

現金引出については通帳に履歴が残るため、取集は容易です。

◎税務調査に対する相続人の姿勢について

・姿勢については、協力的であったと解されます。

・虚偽発言については、税理士から問われた現金の話題については無言であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりとは言えないと弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課される基準(あくまで私見であり一切の保証はできかねます)

申告漏れとなった財産を管理及び認識していたと推認されかつ税理士へ意図的に提示しなかったと推認される場合は、例えうっかり単純ミスであると主張しても重加算税が賦課されると解されます(あくまで私見であり一切の保証はできかねます)