(2024年3月21日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成28年4月25日裁決のオリジナルのあだ名

平成28年相続税無申告でありお尋ね回答書に回答漏れの財産が存在しても調査時に指摘を認めたとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

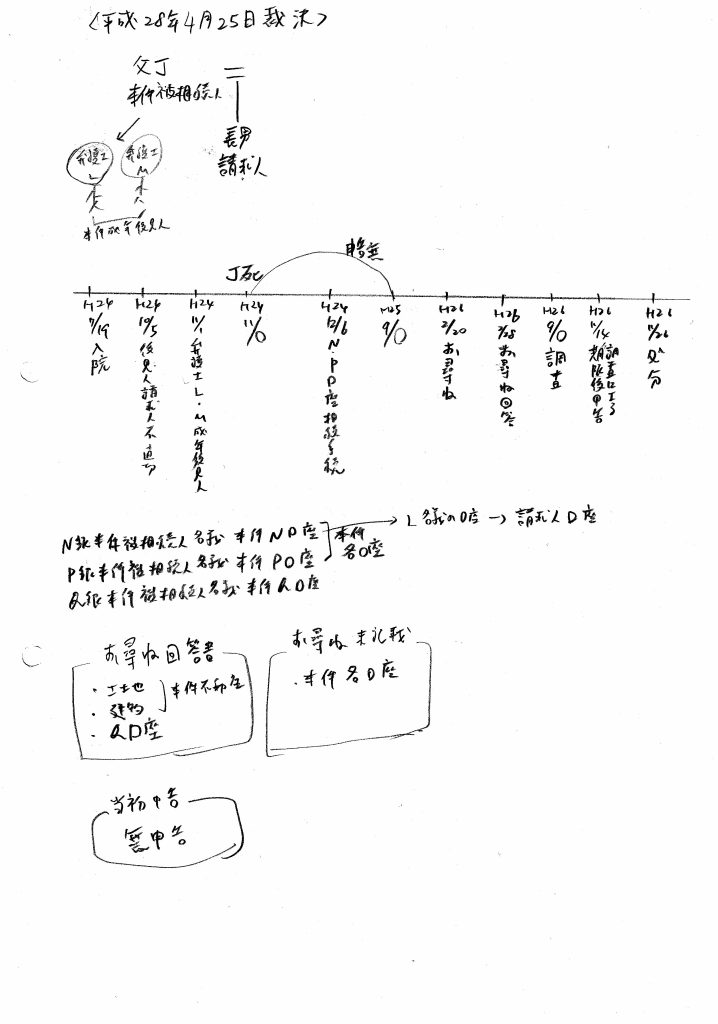

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、原処分庁が、審査請求人(以下「請求人」という。)に対し、相続税の法定申告期限後に「相続についてのお尋ね」と題する文書を送付したところ、請求人が当該文書に相続財産である預金を記載せずに返送したことなどから、その後の相続税の調査を経て請求人がした当該預金を相続財産に含む期限後申告に基づき、重加算税の賦課決定処分をしたのに対し、請求人が、期限内申告書の提出がなかったことについては「正当な理由」があり、また、請求人の行為は、隠ぺいに当たらないとして、原処分の全部の取消しを求めた事案である。

(2)基礎事実

・請求人の父であるJ(以下「本件被相続人」という。)は、平成24年11月○日に死亡し、相続(以下「本件相続」という。)が開始した。本件相続に係る相続人は、本件被相続人の長男である請求人のみである。

・本件被相続人は、昭和62年4月頃から請求人と二人で同居していたが、平成24年7月19日、体調の悪化等を理由に病院に入院した。

・a市長は、平成24年10月5日、K家庭裁判所a支部に対し、本件被相続人について後見開始の審判を求める旨の申立てをした。なお、同市長は、上記申立てにおいて、請求人が、本件被相続人を自宅の2階で生活させて1階に下りないよう命じたり、上記の入院に係る費用を支払わなかったりしたことなどから、後見人として不適切であると述べている。

・上記の後見開始申立ての結果、平成24年11月1日、弁護士L及び同Mの両名(以下、両名を総称して「本件成年後見人」という。)が、本件被相続人の成年後見人となった。

・本件被相続人は、平成24年11月○日(以下「本件相続開始日」という。)に死亡し、これを受けて、本件成年後見人 は、同日、請求人に対し、本件被相続人の財産及び負債の状況等を説明した上で、N銀行○○支店の本件被相続人名義の普通預金口座(以下「本件N口座」という。)の預金は、一旦L名義の口座に移し、本件被相続人の負債の弁済及び本件成年後見人に対する報酬等の支払を行った後、請求人に返還したい旨申し入れたところ、請求人は承諾した。

・なお、本件相続開始日において、本件被相続人名義の口座は、本件N口座のほか、P銀行○○支店の普通預金口座(以下「本件P口座」といい、本件N口座と併せて「本件各口座」という。)及びQ銀行○○支店の普通預金口座(以下「本件Q口座」という。)があり、生前、本件Q口座は、主に、本件被相続人の公的年金の入金及び公共料金等の引落口座として使用されており、また、本件Q口座と本件各口座との間の資金移動は、遅くとも平成20年以降は、全くないか、ほとんどなかった。

・本件成年後見人は、平成24年12月6日、請求人と共に、N銀行○○支店及びP銀行○○支店に赴き、本件各口座の預金について、請求人への相続手続を行った。

・なお、本件N口座の預金は、上記のとおり、一旦L名義の口座に移され、本件被相続人の負債の弁済等がされた後、その残金が平成25年3月1日にN銀行○○出張所の請求人名義の普通預金口座へ入金された。

・請求人は、本件相続に係る相続税(以下「本件相続税」という。)の申告をすることなく、その法定申告期限である平成25年9月○日が経過した。

・原処分庁は、平成26年2月20日付で、請求人に対し、「相続税の申告等についての御案内」と題する書面及び「相続についてのお尋ね」と題する書面を送付した。

・請求人は、平成26年2月28日付で、上記(ロ)の「相続についてのお尋ね」と題する書面に、本件相続に係る財産等について、要旨、次のとおり記載して原処分庁に提出した(以下、請求人が次のとおり記載して原処分庁に提出した書面を「本件お尋ね回答書」という。)。なお、下記Aの土地及び下記Bの建物は、本件被相続人及び請求人が同居していた自宅の土地及び建物(以下、当該土地及び建物を併せて「本件不動産」という。)であり、下記Cの普通預金 は、本件Q口座の預金である。

◎A a市b町○-○に所在する土地(持分16/20)

◎B a市b町○-○に所在する建物(持分16/20)

◎C Q銀行 ○○支店 普通預金38,716,480円(家族共有分)

・請求人の本件相続税の調査時における申述

請求人は、原処分庁所属の調査担当職員(以下「本件調査担当者」という。)による本件相続税の調査を受け、平成26年9月、本件調査担当者に対し、要旨、次のとおり申述した。

◎A 相続財産は、本件お尋ね回答書に記載した本件不動産と本件Q口座の預金のみである。

◎B 本件相続により相続した財産について、相続手続を行ったものはない。

◎C (上記Bの申述をした後、本件調査担当者からの本件被相続人の預金口座を請求人が解約したものがあるようだが心当たりはないかとの質問に対し)本件被相続人の成年後見人か何か代理人のような人と解約の手続に行った気がするが、詳しくは覚えていない。

◎D (上記Cの申述をした後、本件調査担当者が本件P口座に係る相続届の写しを示して何か覚えていないかと質問したのに対し)はっきりとは覚えていないが、成年後見人と金融機関に行き、言われるがまま解約手続を行ったと思う。

◎E (上記Dの申述をした後、本件調査担当者からの他に解約手続をしたものはないかとの質問に対し)他に解約手続をしたものはない。

◎F (上記Eの申述をした後、本件調査担当者が本件N口座に係る相続に関する依頼書の写しを示して何か覚えていないかと質問したのに対し)はっきりとは覚えていないが、これも成年後見人と解約に行ったのだと思う。

・請求人は、本件調査担当者から本件各口座の預金は本件被相続人の財産である旨などの指摘を受け、平成26年11月14日、課税価格を○○○○円及び納付すべき税額を○○○○円と記載した相続税の申告書を原処分庁に提出して、相続税の期限後申告(以下「本件期限後申告」という。)をした。なお、当該申告書の第11表(相続税がかかる財産の明細書)に記載された本件被相続人の財産は、別表のとおりである。

・原処分庁は、請求人に対し、平成26年11月26日付で、本件期限後申告により納付すべきこととなった税額を基礎として、重加算税の額を○○○○円とする重加算税の賦課決定処分(以下「本件賦課決定処分」という。)をした。

(3)争点

・争点1省略

・争点2、請求人が法定申告期限までに申告書を提出しなかったことについて、通則法第68条第2項に規定する重加算税の賦課要件を満たすか否か

(4)引用された最高裁判決判例、地裁判決

最高裁平成6年11月22日第三小法廷判決=つまみ申告判例=オリジナル命名:最高裁平成6年大部分脱漏(だつろう)殊更(ことさら)過少申告判決、を引用したと明記があります。

(5)争点2、請求人が法定申告期限までに申告書を提出しなかったことについて、通則法第68条第2項に規定する重加算税の賦課要件を満たすか否かについての判断

・請求人は、本件相続税の法定申告期限後において、本件お尋ね回答書に本件各口座の預金を記載せずに原処分庁に提出し、本件相続税の調査の際、本件調査担当者に対して、本件お尋ね回答書の記載内容に沿った申述をし、本件各口座の存在を隠している。

・しかしながら、請求人は、本件調査担当者から本件各口座の相続手続について指摘されるとその存在を認めており、本件各口座の預金を隠す態度を一貫していたとはいえない。また、請求人は、本件各口座が発見されることを防止したり、本件各口座の預金が相続財産に含まれないように装ったりする等の積極的な措置を行っていないことからすれば、本件お尋ね回答書を提出したことや、調査の当初は本件各口座の存在を隠していたことをもって、隠ぺい又は仮装の行為と評価することは困難である。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、無申告でありその全てが申告漏れとなりました。

・本件は、お尋ね回答書において、本件各口座が回答漏れとなりました。

・国税不服審判所は、請求人は、調査時において本件各口座を隠している、と判断しました。

・国税不服審判所は、請求人は、調査時において本件各口座を指摘されるとその存在を認めたことから隠ぺい仮装はない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識関与していたかどうか

口座相続手続きなどを行っているため、認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

お尋ね回答書に回答漏れとなった口座は、通帳や残高証明の収集は容易と解されます。

◎申告漏れとなった財産の金額について

詳細な金額は不明です。

◎税務調査に対する相続人の姿勢について

協力的であったと判断されています。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

相続税無申告であり、お尋ね回答書について財産の回答漏れがあったとしても調査に協力的であり指摘を認めれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)