(2024年3月21日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成28年5月13日裁決のオリジナルのあだ名

平成28年納税者である相続人は申告漏れとなった保険金の存在を認識しておらず正確な申告を行う姿勢を見せたとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

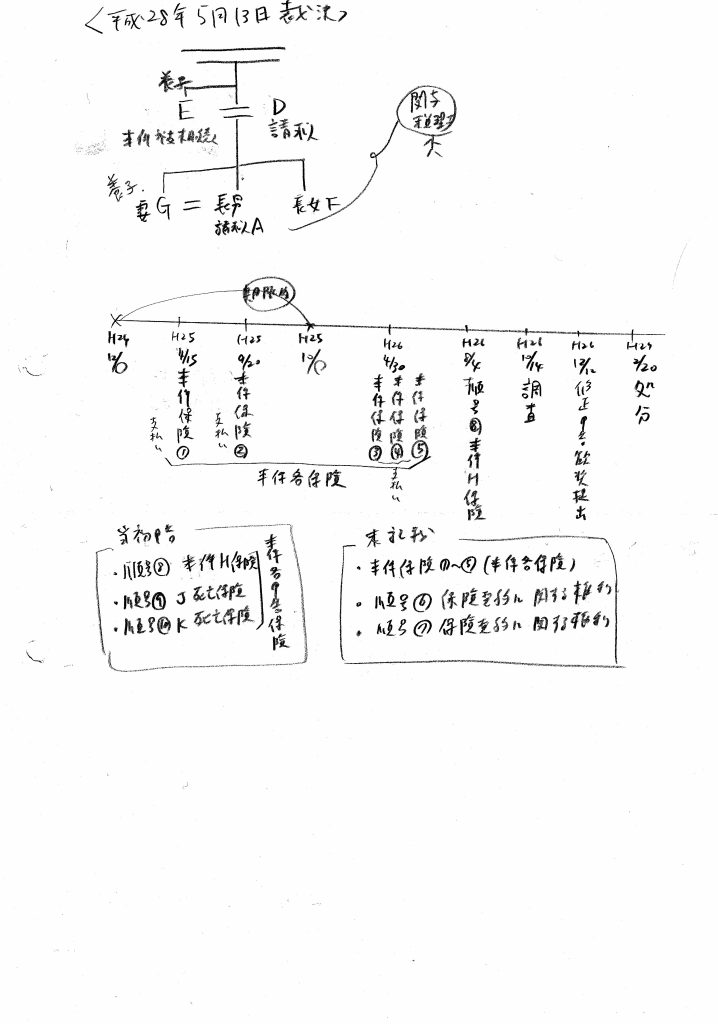

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、相続税の申告をした審査請求人A及び同D(以下、順に「請求人A」及び「請求人D」といい、併せて「請求人ら」という。)が、原処分庁所属の調査担当職員による調査を受けて生命保険金等の申告漏れを指摘され、修正申告をしたところ、原処分庁が、請求人Aに対し、当該修正申告に基づき新たに納付すべきこととなった税額を基礎として重加算税及び過少申告加算税の賦課決定処分をするとともに、請求人Dに対し、相続税法第19条の2《配偶者に対する相続税額の軽減》第5項の適用により、当該修正申告に係る税額軽減額が減少する旨の更正処分及び過少申告加算税の賦課決定処分をしたことから、請求人Aが、上記重加算税の賦課決定処分のうち、過少申告加算税相当額を超える部分の取消しを求め、請求人Dが、上記更正処分及び過少申告加算税の賦課決定処分の全部の取消しを求めた事案である。

(2)基礎事実

・E(以下「本件被相続人」という。)は、平成24年12月○日に死亡し、同人に係る相続(以下「本件相続」といい、同日を「本件相続開始日」という。)が開始した。

本件相続の相続人は、配偶者である請求人D、長男である請求人A、長女であるF及び請求人Aの妻で本件被相続人の養子になっているGの4名である。

・本件被相続人は、請求人Dとの婚姻に当たり、請求人Dの両親と養子縁組を行い、生前、養父母から相続により承継した財産や、本件被相続人が設立した社会福祉法人及び同法人が運営する○○(以下「本件○○」という。)から得た収入を運用するなどしてその資産を形成し、本件相続開始日当時、不動産、預貯金、有価証券等の資産を有していた。

・本件被相続人は、生前、別表2のとおり、本件被相続人が契約者となり、あるいは保険料を負担して、被保険者を本件被相続人又は本件被相続人の子若しくは孫とし、受取人を本件被相続人、請求人D、請求人A又はGとする生命保険契約を締結した(以下、別表2の順号①、②、③、④及び⑤の保険を順に「本件保険①」、「本件保険

②」、「本件保険③」、「本件保険④」及び「本件保険⑤」といい、これらを併せて「本件各保険」といい、順号⑧の保険を「本件H保険」という。)。

・なお、請求人Aは、本件各保険の契約締結に関わっていないが、本件H保険の契約締結に当たっては、提出書類である被保険者同意書に自ら署名をした。

・本件各保険及び本件H保険に係る保険金支払請求手続等

◎本件保険①については、平成25年4月11日に死亡保険金の支払請求手続がとられ、同月15日、請求人Dに対し、死亡保険金○○○○円(未払利益配当金額○○○○円を含む。)が支払われた。

◎本件保険②については、平成25年4月11日に契約者及び受取人を本件被相続人から請求人Aに変更する手続がとられた後、同年9月18日に満期保険金の支払請求手続がとられ、同月20日、請求人Aに対し、満期保険金 ○○○○円(未払利益配当金○○○○円を含む。)が支払われた。

◎本件H保険については、平成25年4月11日に契約者及び満期保険金の受取人を本件被相続人から請求人Aに変更する手続がとられた後、平成26年7月31日に保険契約の解約手続がとられ、同年8月4日、請求人Aに対し、解約金○○○○円が支払われた。

◎本件保険③、本件保険④及び本件保険⑤については、平成26年4月25日に失効返戻還付金の支払請求手続がとられ、同月30日、請求人Aに対し、還付金○○○○円(本件保険③)、同○○○○円(本件保険④)及び同○○○○円(本件保険⑤)が支払われた。

・請求人らは、法定申告期限内である平成25年10月○日、別表1の「申告」欄のとおり、本件相続に係る相続税の申告をした(以下「本件当初申告」といい、本件当初申告に係る申告書を「本件当初申告書」という。)。

・本件当初申告書の「相続税がかかる財産の明細書」には、別表3の財産が記載されており、生命保険契約に関しては、本件H保険の権利に関する解約返戻金相当額のほか、別表2の順号⑨のJ生命から支払われた死亡保険金額及び順号➉のK生命から支払われた死亡保険金額が記載されていた(以下、これら3口の生命保険契約を併せて「本件各申告保険」という。)が、本件各保険並びに別表2の順号⑥及び⑦の保険契約に関する権利(本件保険①については死亡保険金)は記載されていなかった。

・原処分に係る調査に当たった原処分庁所属の調査担当職員(以下「調査担当職員」という。)は、平成26年11月、請求人A及び請求人らの関与税理士(以下「本件関与税理士」という。)に対し、別表4のとおり、本件各保険並びに別表2の順号⑥及び⑦の保険契約に関する権利(本件保険①については死亡保険金)、本件被相続人に帰属する家族名義の財産、本件被相続人から請求人Dに対する相続開始前3年以内の贈与財産等の申告漏れを指摘するとともに、請求人 Aは本件各保険を隠ぺいしたものと認められる旨を説明したところ、請求人A及び本件関与税理士は、当該申告漏れ自体については認めて修正申告をする意向を示したが、当該隠ぺいについては否定した。

・請求人らは、平成26年12月12日、別表1の「修正申告」欄のとおり、本件相続に係る相続税の修正申告をした。なお、当該修正申告において、請求人Dについては、相続税法第19条の2第1項の規定を適用し、当該修正申告に基づき新たに納付すべきこととなった税額から○○○○円を控除している。

・原処分庁は、平成27年2月20日付で、請求人Aに対し、別表1の「賦課決定処分」欄のとおり、上記チの修正申告に基づき新たに納付すべきこととなった税額のうち、本件各保険の金額に係る税額について、請求人Aは、本件各保険を隠ぺいし、相続税の課税価格に算入しなかったものと認められるとして、重加算税の賦課決定処分(以下「本件賦課決定処分」という。)をするとともに、本件各保険以外の金額に係る税額について、過少申告加算税の賦課決定処分をした。

・また、原処分庁は、請求人Dに対し、別表1の「更正処分等」欄のとおり、本件各保険が申告されていなかったことは、相続税法第19条の2第5項に規定する隠ぺい仮装行為に基づき、申告書を提出している場合に該当するから、同項の適用により、上記チの修正申告における配偶者に対する税額軽減に係る控除額が○○○○円から○○○○円に減少する旨の更正処分及び過少申告加算税の賦課決定処分(以下、併せて「本件更正処分等」という。)をした。

(3)請求人の主張

本件相続を機に、これまでの勤め先を退職し、本件○○の○○に就任したばかりで、多忙であったため、本件関与税理士からの説明については明確に記憶しておらず、本件当初申告に際して、本件被相続人に係る財産が多岐にわたっていたことから、申告当時、本件各保険にも気付いていなかった。そして、調査担当職員からの質問に対して、請求人Aは、自身の知る限りではない旨を申述したにすぎない。したがって、本件当初申告に際し、本件各保険に係る書類を渡し漏れていたことにより、請求人Aが本件各保険を隠ぺい又は仮装したとはいえず、本件賦課決定処分は違法である。

(4)争点は、請求人Aが、課税要件事実を隠ぺい、仮装し、その隠ぺい、仮装したところに基づき過少申告をしたと認められるか否かである。

(5)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(6)認定事実

・L社の職員は、平成25年4月11日、本件○○を訪れ、請求人ら及びGに対し、本件被相続人が生前に締結した○○生命保険契約に関する説明を行い、本件○○の事務室内に保管されていた保険証券の中から、本件相続により保険金支払請求手続ないし契約者等変更手続が必要となる本件保険①、本件保険②及び本件H保険の保険証券を選び出した上、請求人らに対し、これらの保険について手続に必要な書類の作成方法等を教示した。

・そして、請求人らは、上記L社職員からの教示に従い、本件保険①に係る死亡保険金の支払請求手続、本件保険②に係る契約者等の変更手続及び本件H保険に係る契約者等の変更手続を行 った。

・請求人Aは、平成25年8月上旬頃、本件当初申告書の作成過程で本件関与税理士から本件相続に係る相続財産の一 覧表を示された際、同税理士に対し、相続財産であるa市d町○-○の土地が上記一覧表に記載されていない旨を指摘した。

・本件関与税理士は、上記土地の固定資産税が非課税であり、固定資産税課税明細に記載されていなかったことから、上記一覧表への記載を失念していたものであるが、請求人Aからの指摘を受けて、これを上記一覧表に書き加えた。

・本件保険③、本件保険④及び本件保険⑤の保険料について、平成23年10月分から平成25年9月分が平成23年10月 5日に支払われたが、平成25年10月分から同年12月分は支払期限が経過しても支払われず、平成26年1月16日にこれが支払われたものの、平成26年1月分以降は支払われなかったため、N生命は、平成26年1月又は2月頃、請求人Aに対し、本件保険③、本件保険④及び本件保険⑤が保険料の不払により失効しそうである旨を通知した。

・これを受けて、請求人Aは、本件保険③、本件保険④及び本件保険⑤を失効させることとし、同年4月25日、本件保険③、本件保険④及び本件保険⑤に係る失効返戻還付金の支払請求手続を行った。

・請求人Aは、平成26年10月14日、調査担当職員からの質問調査に対し、次のとおり申述した。

◎本件各保険が本件当初申告の対象に含まれていないのであれば、修正申告に応じるが、本件各保険を故意に隠したものではない。

(7)検討

・請求人Aは、相続開始の約4か月後にL社職員から教示を受けるまでは、本件保険①及び本件保険②について、本件相続に起因する保険金の支払請求手続ないし契約者等の変更手続の必要性を認識しておらず、L社職員から促されて受動的にこれらの手続を行ったものとみられること、

・請求人Aは、本件当初申告当時、本件保険③、本件保険④及び本件保険⑤の存在を認識していなかったことがうかがわれることに加え、

・請求人Aは、本件当初申告書の作成過程で本件関与税理士に対し相続財産の計上漏れを指摘して訂正を求めるなど、正確な申告を行う姿勢を示していたこと、

・請求人Aは、調査担当職員から本件各保険の申告漏れを指摘された後、遅滞なく修正申告に応じていること

・以上を照らせば、請求人Aが、本件各保険を故意に本件当初申告の対象から除外したものとは認め難く、請求人Aが、本件相続に係る相続税を当初から過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をした上、その意図に基づく過少申告をしたものとは認めることができない。したがって、請求人Aが、本件相続に係る相続税につき、課税要件事実の隠ぺい、仮装に基づき過少申告をしたとは認められない。

・請求人Aが、生命保険金等が相続税の課税対象となる財産であることを、一般論としては認識していたとしても、そのことから、直ちに、本件各保険を故意に本件当初申告の対象から除外したとはいえず、本件の事実関係に照らし、故意に除外したと認めることができないことは、上記のとおりであるし、本件各申告保険と本件各保険それぞれの内容、金額、請求人の認識の程度等を勘案しても、請求人Aが、本件当初申告において、意図的に本件各申告保険のみを申告し、本件各保険については申告の対象から除外したといった事情はうかがわれず、原処分庁の上記主張は採用することができない。

(8)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、保険金が申告漏れとなりました。

・国税不服審判所は、請求人は、本件保険金①~⑤については認識していなかった、と判断しました。

・国税不服審判所は、依頼した税理士に対し土地の計上漏れを指摘したこと、遅滞なく修正申告したことから隠ぺい仮装はない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

保険金に関する資料の収集は容易と解されます。

◎申告漏れとなった財産の金額について

詳細な金額は不明です。

◎税務調査に対する相続人の姿勢について

協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

当初申告において認識が容易な財産の申告漏れがあったとしても、認識がなかったこと正確な申告を行う姿勢示していたことを主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)