(2024年3月21作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成28年5月20日裁決のオリジナルのあだ名

平成28年保険金の申告漏れについて意図的ではなく調査に協力的であったとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

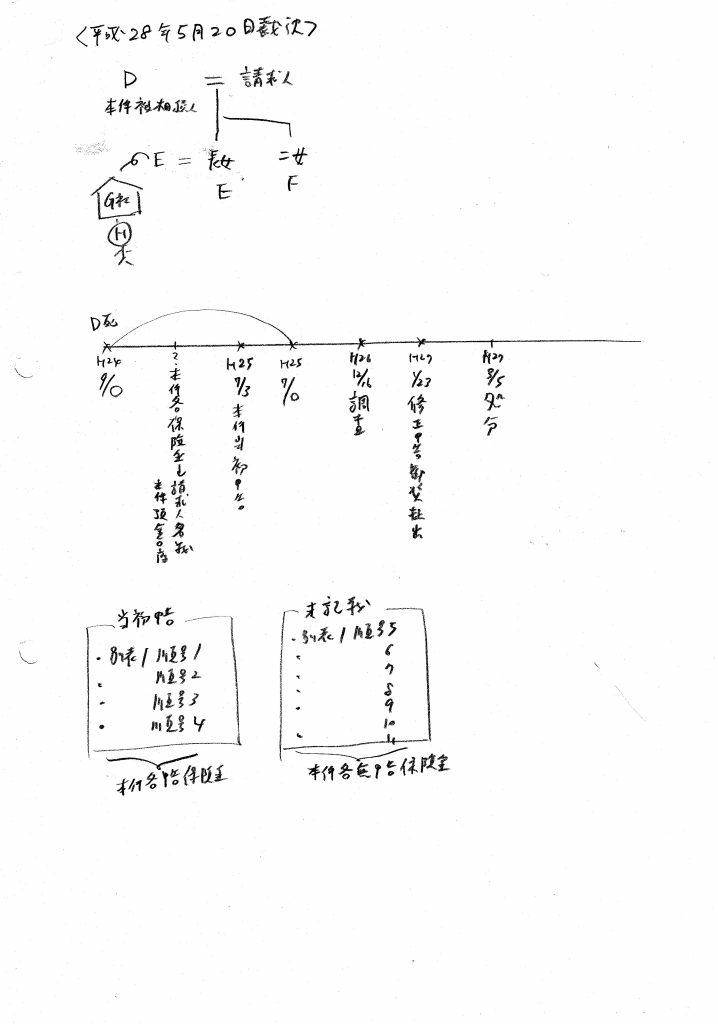

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、相続税の申告をした審査請求人(以下「請求人」という。)が、原処分庁所属の調査担当職員による調査を受けて生命保険金等の申告漏れを指摘され、修正申告をしたところ、原処分庁が、

当該修正申告に基づき新たに納付すべきこととなった税額を基礎として重加算税及び過少申告加算税の各賦課決定処分をするとともに、相続税法第19条の2《配偶者に対する相続税額の軽減》第5項の規定の適用により、当該修正申告に係る同条第1項所定の配偶者の税額軽減額が減少する旨の更正処分及び重加算税の賦課決定処分をしたことから、請求人が、については重加算税の賦課決定処分のうち過少申告加算税相当額を超える部分の取消しを求め、

については更正処分及び重加算税の賦課決定処分の全部の取消しを求めた事案である。

(2)基礎事実

・請求人の夫であるD(以下「本件被相続人」という。)は、平成24年9月○日に死亡し、同人に係る相続(以下「本件相続」という。)が開始した。

本件相続の相続人は、配偶者である請求人、長女であるE及び二女であるFの3名である。

・本件被相続人は、生前、別表1のとおり、被保険者を本件被相続人、受取人を請求人とする合計11口の生命保険契約を締結していた。

・請求人は、本件被相続人の死後、上記各生命保険契約に係る各死亡保険金(以下「本件各保険金」という。)について自ら支払請求手続をとり、別表1の「受取年月日」欄記載の各日に、「受取金額」欄記載の各保険金を受領した。

・請求人は、E及び同人の夫が経営するG社の経理担当者であるHの補助を受けて本件相続に係る相続税の申告書を作成し、これを法定申告期限内である平成25年7月3日に原処分庁に提出し、別表2の「当初申告」欄のとおり、本件相続に係る相続税の申告をした(以下「本件当初申告」といい、その申告書を「本件当初申告書」という。)。

・本件当初申告書の「生命保険金などの明細書」及び「相続税がかかる財産の明細書」には、本件各保険金のうち、別表1の順号1ないし4の各生命保険金(以下「本件各申告保険金」という。)が記載されていたが、別表1の順号5ないし11の各生命保険金(以下「本件各無申告保険金」という。)は記載されていなかった。

・原処分庁所属の調査担当職員(以下「調査担当職員」という。)は、平成26年7月から同年12月にかけて、本件相続に係る相続税の調査を実施し、請求人に対し、本件当初申告における本件各無申告保険金及び生命保険契約の権利等の申告漏れを指摘した。

・そして、調査担当職員は、平成26年12月16日、請求人の関与税理士(なお、当該税理士は、調査段階から関与したものであり、本件当初申告書の作成には関与していない。)に対し、調査結果の内容の説明をした上、修正申告を勧奨したところ、請求人は、平成27年1月23日、申告漏れを指摘された財産を相続税の課税価格に算入して、別表2の「修正申告」欄のとおり、本件相続に係る相続税の修正申告をした(以下「本件修正申告」という。)。

・請求人は、本件修正申告に基づき新たに納付すべきこととなった税額について、相続税法第19条の2第1項所定の配偶者の税額軽減の特例を適用している。

・原処分庁は、平成27年3月5日付で、請求人が、①本件各無申告保険金が相続税の税額の計算の基礎となる財産であることを十分かつ正確に認識していたこと、②Eから本件当初申告書の作成に当たって本件被相続人の死亡に伴い受領した生命保険金について質問を受けた際、本件各無申告保険金の存在を明らかにしなかったこと、

③本件各無申告保険金が記載されていない遺産分割協議書及び本件当初申告書について、本件各無申告保険金の漏れを指摘することなく署名押印していることなどから、請求人は、本件各無申告保険金の存在を隠ぺいしたところに基づき本件当初申告をしたと認められるとして、別表2の「賦課決定処分」欄のとおり、本件修正申告に基づき新たに納付すべきこととなった税額のうち、本件各無申告保険金に係る税額を基礎として、重加算税の賦課決定処分(以下「本件賦課決定処分1」という。)をする(なお、その他の部分については過少申告加算税の賦課決定処分をしているが、当該処分は本件審査請求の対象となっていない。)とともに、上記事実は相続税法第19条の2第5項に規定する隠蔽仮装行為に基づき、申告書を提出している場合に該当するから、本件各無申告保険に係る税額について同条第1項所定の配偶者の税額軽減を受けることはできないとして、同表の「更正処分等」欄のとおり、相続税の更正処分及び重加算税の賦課決定処分(以下、順に「本件更正処分」及び「本件賦課決定処分2」という。)をした。

(2)争点

・争点1、省略

・争点2、請求人が本件各無申告保険金を本件当初申告の対象に含めなかったことは、課税要件事実を隠ぺい、仮装したところに基づく過少申告であるか否か。

(3)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(4)争点2、請求人が本件各無申告保険金を本件当初申告の対象に含めなかったことは、課税要件事実を隠ぺい、仮装したところに基づく過少申告であるか否か、の請求人の主張、認定事実、検討

・請求人の主張

請求人が、E及びHから、ほかに受け取った生命保険金はないかと聞かれたのに対し、「ない」旨答えたとしても、それは、本件相続に係る書類等の整理が十分にできておらず、請求人 が相続税の申告書作成のためHに渡した書類等の中に本件各無申告保険金に関する書類等も含まれていると誤解していた上、保険金についての十分な記憶がなかったためであり、本件各無申告保険金を受領した事実を、故意に隠ぺいしようとしたものではない。

・認定事実

◎請求人が各保険会社から受領した本件各保険金は、いずれも、J銀行d支店の請求人名義の普通預金口座(以下「本件預金口座」という。)への振込送金により支払われた。

◎請求人は、Hに本件当初申告書の作成の補助を依頼するに当たり、同人に対し、銀行預金の残高証明書や生命保険金の支払明細書等の相続税の申告書の作成に必要な書類を交付したが、当該交付書類の中に、本件各無申告保険金に関する書類は含まれていなかった。

◎また、請求人は、上記交付書類を確認したE及びHから、他に生命保険金はないのかと尋ねられたのに対し、請求人が受領した生命保険金は本件各申告保険金以外にはない旨答えた。

◎調査担当職員は、平成26年8月19日に実施した本件被相続人宅への臨場調査の際、請求人に対し、同宅にある預金通帳等の提示を求めたところ、請求人は、本件預金口座に係る預金通帳を含む請求人が保管している預金通帳等を逡巡なく提示した。

◎また、調査担当職員が、本件預金口座に係る預金通帳を確認した上、請求人に対し、本件当初申告において本件各無申告保険金が申告漏れとなっている旨を指摘したところ、請求人は当該事実を認めた。

◎請求人は、平成26年10月2日、調査担当職員に対し、本件当初申告において本件各無申告保険金が申告漏れになっていた理由は分からず、申告をしたものと思っていた旨申述した。

・検討

◎原処分庁は、請求人が本件各無申告保険金を本件当初申告の対象に含めなかったことは、課税要件事実を隠ぺいしたところに基づく過少申告である旨主張する。

◎そこで検討するに、請求人は、本件各無申告保険金について自ら支払請求手続をとり、本件当初申告に先立ち各保険金を受領したものであるが、本件当初申告書の作成を補助したE及びHに対し本件各無申告保険金の存在を伝えなかったことなどから、本件各無申告保険金が本件当初申告の対象から遺漏し、過少申告となったことは、原処分庁も指摘するとおりである。

◎しかしながら、請求人は、本件各無申告保険金をいずれも請求人名義の本件預金 口座への振込送金により受領した上、調査の際には、調査担当職員からの求めに応じて、本件預金口座に係る預金通帳等を逡巡なく提示しているのであって、本件各無申告保険金の発見を困難ならしめるような意図や行動はうかがわれない。また、請求人は、調査担当職員から本件各無申告保険金の申告漏れを指摘されると、特段の抗弁をすることなく当該事実を認めており、修正申告の勧奨に応じて遅滞なく本件修正申告をしていることにも照らせば、請求人が、本件各無申告保険金を故意に本件当初申告の対象から除外したものとまでは認め難い。これらによれば、請求人が、当初から相続財産を過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をした上、その意図に基づく過少申告をしたものとは認めることができない。

◎なお、原処分庁は、請求人は、調査の際に調査担当職員に対し虚偽の申述をした旨主張するが、本件各無申告保険金が申告漏れになっていたことに関する請求人の申述は上記のとおりであり、その内容に曖昧な点はあるものの、これをもって虚偽の答弁とまでは評価することができず、原処分庁の主張は採用することができない。

◎したがって、請求人が本件各無申告保険金を本件当初申告の対象に含めなかったことが、課税要件事実の隠ぺい、仮装に基づく過少申告であるとは認めることができない。

◎そして、これまで述べたことは、相続税法第19条の2第5項に規定する「隠蔽仮装行為」の有無についても同様に当てはまるから、本件修正申告に基づき新たに納付すべきこととなった税額に係る同条第1項所定の配偶者の税額軽減について、同条第5項(隠ぺい仮装行為が存在した場合の独自の計算)の適用はない。

(5)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、保険金が申告漏れとなりました。

・国税不服審判所は、まず本件各無申告保険金の認識有無については検討していないように解されます。ただ、当然認識していた、というような裁決文のように解されます。

・国税不服審判所は、調査に協力的であり、特段の抗弁をすることなく修正申告しているため隠ぺい仮装はない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件において国税不服審判所は、まず本件各無申告保険金の認識有無については検討していないように解されます。ただ、当然認識していた、というような裁決文のように解されます。

◎申告漏れとなった財産の収集難易度について

保険金に関する資料の収集は容易と解されます。

◎申告漏れとなった財産の金額について

詳細な金額は不明です。

◎税務調査に対する相続人の姿勢について

協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

当初申告において認識が容易な財産の申告漏れがあったとしても、誤解やミスであることを主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)