(2024年4月2日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成30年10月2日裁決のオリジナルのあだ名

平成30年納税者が認識していた満期共済金及び出資金が申告漏れであっても隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

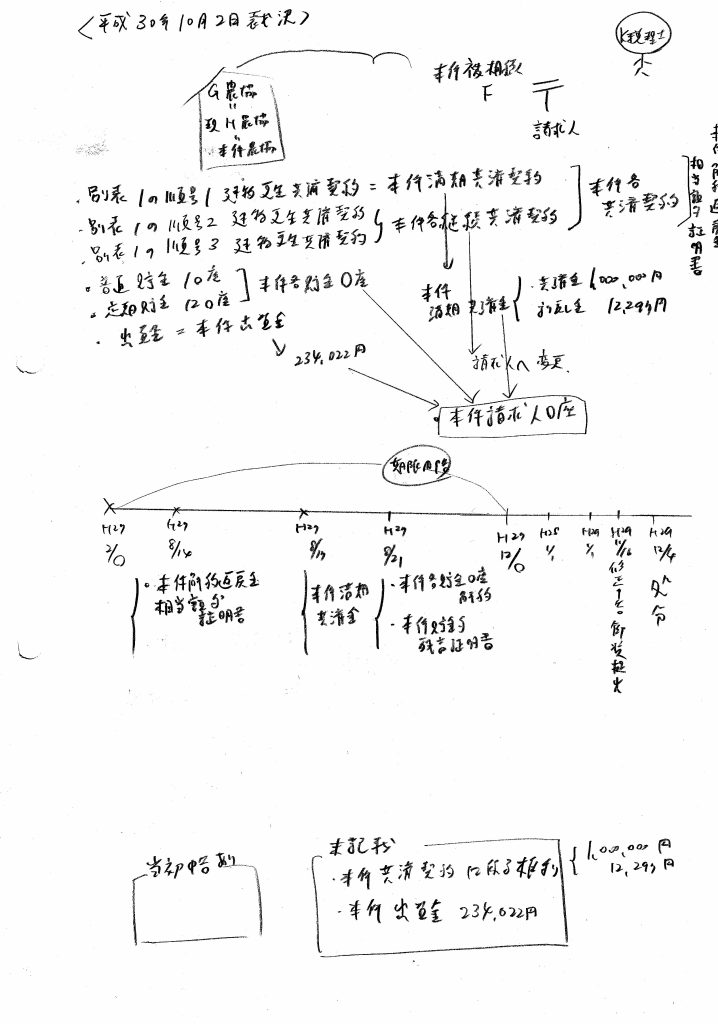

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、原処分庁所属の調査担当職員の調査による指摘を受けて相続税の修正申告をしたところ、原処分庁が、相続財産の一部を申告していなかったことに隠ぺいの行為が認められるとして重加算税の賦課決定処分をしたのに対し、請求人が、当該隠ぺいの行為はないとして、重加算税の賦課決定処分のうち、過少申告加算税相当額を超える部分の取消しを求めた事案である。

(2)基礎事実

・請求人の養母F(以下「本件被相続人」という。)は、平成27年2月○日に死亡し、請求人が本件被相続人の権利義務を相続した(以下「本件相続」という。)なお、請求人のほかに本件相続に係る相続人はいない。

・本件被相続人は、生前、G農業協同組合(現「H農業協同組合」、以下「本件農協」という。)との間で、自らを共済契約者及び被共済者とする別表1の順号1から順号3までに記載の各建物更生共済契約(以下、別表1の順号1から順号3までに記載の各建物更生共済契約を併せて「本件各共済契約」という。)を締結していた。

・また、本件被相続人は、本件農協において、普通貯金1口座、定期貯金12口座(以下、当該普通貯金口座及び当該各定期貯金口座を併せて「本件各貯金口座」という。)及び別表2記載の出資金(以下「本件出資金」という。)を有していた。

・別表1の順号1の建物更生共済契約は、平成27年6月6日にその共済期間が満了した(以下、当該建物更生共済契約を「本件満期共済契約」といい、別表1の順号2及び順号3の各建物更生共済契約を併せて「本件各継続共済契約」という。)。

・請求人は、平成27年8月14日から同月21日にかけて、本件農協に対し、次のとおり手続等をした。

◎平成27年8月14日

A 本件各共済契約について、本件相続の開始日時点における解約返戻金相当額等が記載された「解約返戻金相当額等証明書」(以下「本件解約返戻金相当額等証明書」という。)を取得した。なお、本件解約返戻金相当額等証明書に記載された本件各共済契約に係る解約返戻金の額は、別表1の「解約返戻金相当額」欄に記載のとおりである。

B 本件各貯金口座について、本件各貯金口座を解約した上、その払戻金を本件農協J支所において請求人が新たに開設した請求人名義の普通貯金口座(口座番号○○○○、以下「本件請求人口座」という。)に振り込むよう依頼することなどを記載した「相続手続依頼書」を提出した。

C 本件各貯金口座に係る本件相続の開始日現在における各貯金残高が記載された「相続貯金等残高証明書(兼相続貯金等評価額証明書)」(以下「本件貯金等残高証明書」という。)の発行を依頼した。

◎平成27年8月17日

A 本件満期共済契約について、共済金1,000,000円と税引後の割戻し金12,297円との合計額1,012,297円(以下「本件満期共済金」という。)の支払請求手続を行ってその支払を受けた上、本件満期共済金の額に相当する金員を本件請求人口座に入金した。

B 本件各継続共済契約について、共済契約者及び被共済者を請求人に変更する手続を行った。

◎平成27年8月21日

A 上記(イ)Bの依頼に基づき、本件各貯金口座が解約され、その払戻金が本件請求人口座に入金された。

B 上記(イ)Cの依頼に基づき、本件貯金等残高証明書を受領した。

・本件出資金は、本件農協の総代会における手続を経た後、別表2「出資金払戻額」欄記載の金額(234,022円)が払い戻され、平成28年6月21日、当該出資金払戻額に相当する金額が本件請求人口座に入金された。

・請求人は、本件相続に係る相続税について、相続税の申告書に、別表3の「当初申告」欄のとおり記載して、法定申告期限までに申告した(以下、当該申告を「本件当初申告」という。)。

・原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、平成29年7月から同年10月にかけて本件相続に係る相続税の調査を行い、請求人に対し、本件当初申告において、土地の評価誤り等があり、また、本件各共済契約に係る権利及び本件出資金(以下「本件各財産」という。)が申告漏れとなっている旨を指摘した。

・請求人は、本件調査担当職員の指摘を受けて、別表3の「修正申告」欄のとおり記載した相続税の修正申告書を平成29年11月16日に提出した。

・原処分庁は、請求人に対し、平成29年12月4日付で、本件相続に係る相続税について、別表3の「賦課決定処分」欄のとおりの過少申告加算税及び重加算税の各賦課決定処分(以下「本件各賦課決定処分」という。)をした。

(3)争点

請求人に、通則法第68条第1項に規定する隠ぺい又は仮装の行為があったか否か。

(4)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(5)認定事実

・本件税理士は、同日、請求人に対し、追加で資料等を持参するように依頼したが、その際、相続財産には、農業協同組合が取り扱っている建物更生共済契約に関する権利や農業協同組合に対する出資金が含まれるという個別具体的な説明をしなかった。

・請求人は、その後、本件税理士と面会するも、本件各財産の存在を本件税理士に告げず、また、本件解約返戻金 相当額等証明書及び本件出資金に関する書類を提示しなかった。

(6)検討

・請求人が、①本件各共済契約について、本件相続の開始日時点における解約返戻金相当額等が記載された本件解約返戻金相当額等証明書を取得したこと、②本件満期共済契約について、満期共済金の支払請求手続を行い、その支払を受けたこと、③本件各継続共済契約について、共済契約者及び被共済者を請求人に変更する手続を行ったことが認められる。

・これらの事実からすれば、請求人は、本件各共済契約に係る権利が別表1の「解約返戻金相当額」欄記載のとおりの財産的価値を有しており、これを本件相続により承継したとの認識を有していたことが認められる。

・しかしながら、請求人が行った上記①から③までの手続は、建物更生共済契約の共済契約者が死亡した場合において、その建物を承継する相続人が通常行う手続と外形上何ら異なることがなく、その後、相続人が全ての相続財産を対象として、税務官庁に申告をすれば何ら違法・不当な点を認めることができないものである。したがって、請求人が上記①から③までの手続を行ったからといって、それだけで直ちに請求人に過少申告の意図があったと認めることはできないし、その意図を外部からもうかがい得る特段の行動であるということもできない。

・この点、請求人が、本件税理士に本件各共済契約の存在を告げず、本件解約返戻金相当額等証明書を提示しなかったことから、本件各共済契約の解約返戻金の額が本件当初申告において申告されず、本件当初申告が過少申告となっていることは事実である。

・しかしながら、本件税理士は、請求人に対して、相続税の申告手続等の説明に当たり、建物更生共済契約に関する具体的な説明を行っていなかったと認められる。このような状況において、請求人が本件税理士に対して本件各共済契約の存在を告げなかったとしても、直ちに、本件各共済契約の存在が念頭にあったにもかかわらず、あえてこれを告げなかったとまでは認めることができないから、請求人に過少申告の意図があったと認めることはできないし、その意図を外部からもうかがい得る特段の行動であるということもできない。

・さらに、請求人は、本件満期共済金の額に相当する金員を原処分庁が容易に把握し得ないような他の金融機関や請求人名義以外の口座などに入金したのではなく、解約した本件各貯金口座の払戻金の入金口座である本件請求人口座に入金していることからしても、本件満期共済金について、原処分庁をしてその発見を困難ならしめるような意図や行動をしていない。

・以上のことからすると、請求人が本件各共済契約に係る権利の財産的価値及びこれを承継した事実を認識した上で、本件各共済契約の存在を本件税理士に告げなかったとしても、これらのことをもって、過少申告の意図を外部からもうかがい得る特段の行動であるということはできず、そのほかに請求人の過少申告の意図を外部からもうかがい得るような特段の行動があったことも認められない。

・本件出資金も本件各共済契約と同様である。

(7)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、本件共済契約に係る権利及び本件出資金が申告漏れとなりました。

・国税不服審判所は、請求人は本件共済契約に係る権利及び本件出資金を認識していたと判断しました。

・国税不服審判所は、本件税理士の説明不足を指摘し、このような状況では請求人が本件共済契約に係る権利及び本件出資金をあえて告げなかったとは言えない、と判断しました。

・国税不服審判所は、請求人は、本件満期共済金の額に相当する金員を原処分庁が容易に把握し得ないような他の金融機関や請求人名義以外の口座などに入金したのではない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、請求人は被相続人の財産を認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

共済契約の満期共済金は証明書を容易に収集可能で、出資金の返金は通帳で容易に把握可能と解されます。

◎申告漏れとなった財産の金額について

満期共済金は約100万円、出資金は約20万円でした。少額であると解されます。

◎税務調査に対する相続人の姿勢について

具体的に明示はありませんが、協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

納税者が認識していた財産が申告漏れとなった場合でも、失念や認識不足や意図的ではないと主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)