(2024年3月29日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

平成30年2月6日裁決のオリジナルのあだ名

平成30年不十分な内容の当初申告後に財産債務の収集を完了させたが修正申告書の提出が調査開始までに間に合わなかったとしても隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

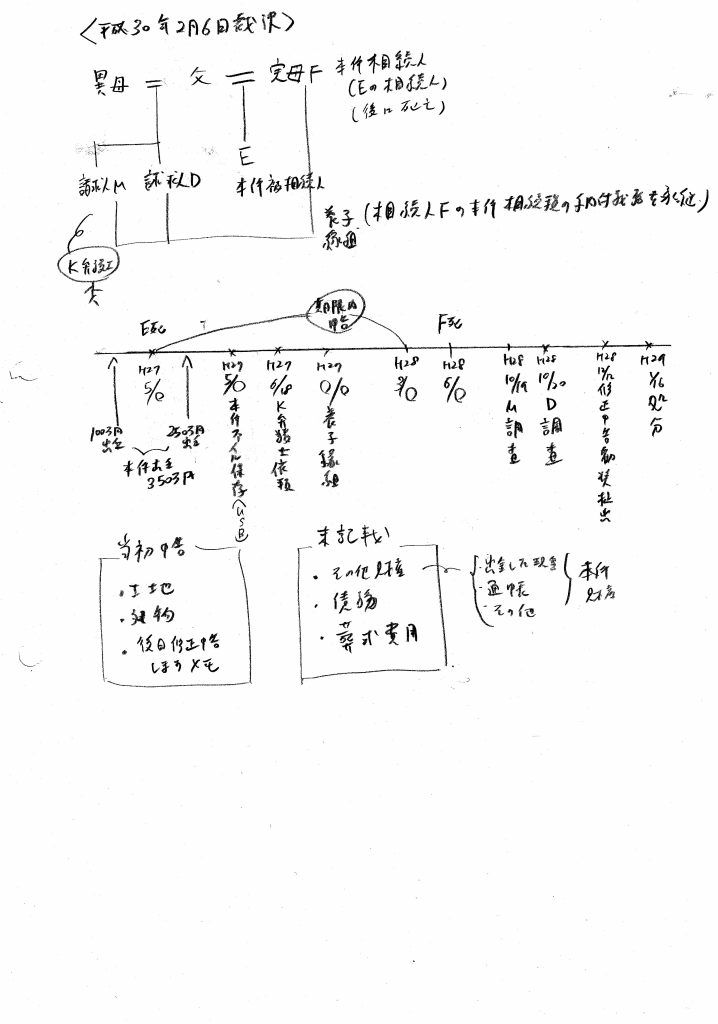

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、亡養母に課されるべき相続税の納付義務を承継した審査請求人M及び同D(以下、順に「請求人M」及び「請求人D」といい、両者を併せて「請求人ら」という。)が、原処分庁の調査を受けて当該相続税の修正申告書を提出したところ、原処分庁から国税通則法(平成28年法律第15号による改正前のものをいい、以下「通則法」という。)第68条《重加算税》第1項に規定する重加算税の賦課要件を満たすとして重加算税の各賦課決定処分を受けたが、請求人らには隠ぺい又は仮装と評価できる行為はないとして、当該各処分のうち過少申告加算税相当額を超える部分の取消しを求めた事案である。

(2)基礎事実

・請求人らの異母弟であるE(以下「本件被相続人」という。)は、平成27年5月○日に死亡し、相続が開始した(以下、当該相続を「本件相続」という。)。本件相続に係る相続人は、本件被相続人の実母であるF(以下「相続人F」という。)のみである。なお、相続人Fは、本件相続の開始前から○○であった。

・請求人ら及び相続人Fは、平成27年○月○日に、それぞれ相続人Fを養母とする養子縁組をした。

・相続人Fは、平成28年6月○日に死亡し、相続が開始した。この相続に係る共同相続人は、請求人ら2名のみで、その法定相続分は各2分の1である。

・相続人F及び請求人らは、本件被相続人の存命が危ぶまれた平成27年1月頃から、本件被相続人が亡くなった際の財産の確認や相続税の手続について話合いを重ね、その結果、相続人Fに代わり、請求人らがこれらの確認や手続を行うこととした。

・本件被相続人は、生前G病院に入院しており、その際、請求人Mは、本件被相続人から、財産管理等をパソコンで行っていることを聞いており、また、請求人Dは、本件被相続人から、H銀行○○支店の本件被相続人名義のキャッシュカードを預かるとともに、その暗証番号を聞いていた。

・請求人らは、平成27年5月○日から同月○日までの間、上記のキャッシュカードを使用して、H銀行○○支店の本件被相続人名義の普通預金口座(口座番号は○○○○であり、以下「本件預金口座」という。)から毎日50万円の現金を出金した(出金 額は、本件相続の開始前が100万円、本件相続の開始後が250万円の合計350万円であり、以下、この現金を「本件現金」という。)。

・請求人Mは、平成27年5月○日、本件被相続人のパソコンに保存されていた本件被相続人の財産の内容等が記録されている各種ファイル(以下「本件各ファイル」という。)をUSBメモリに保存した(以下、本件各ファイルを保存したUSBメモリを「本件USBメモリ」という。)。

・なお、本件各ファイルの中には、金融機関別の金融資産の残高などが記録されているファイル(ファイル名「銀行口座残高」。以下「本件残高ファイル」といい、その内容は別表1のとおりである。)及び各種のIDやパスワードなどが記録されているファイル(ファイル名「○○○○」)が含まれていた。

・請求人らは、本件相続の開始後、本件相続に係る相続税(以下「本件相続税」という。)の法定申告期限までの間に、本件被相続人が所有する不動産に係る固定資産税の通知書、株式の配当金に係る通知書、預貯金通帳及びキャッシュカードなどの本件相続に関係があると思われる書類等を把握した。

・請求人Mは、平成27年6月18日、J法律事務所(以下「本件法律事務所」という。)に所属するK弁護士(以下「本件弁護士」という。)に、本件相続に係る財産の調査や本件被相続人の預貯金等の解約手続等を依頼した。

・本件弁護士は、本件相続税の法定申告期限までに本件相続に係る財産の調査が完了しなかったことから、本件弁護士が作成した本件相続税の申告書の下書及び「まだ財産調査中で、おそらく、相続税が発生するので、とりあえず申告に来ました。後日、修正申告します。」などと記載したメモ(以下「本件メモ」という。)等を請求人Dに交付した。

・相続人Fは、本件相続税について、別表2の「申告」欄のとおり記載した申告書を法定申告期限内に提出し、申告した(以下、当該申告書を「本件当初申告書」という。)。本件当初申告書には、本件相続に係る財産として、土地及び建物のみが記載されており、これ以外の財産や債務及び葬式費用などは記載されていなかった。

・なお、本件当初申告書は、請求人DがN税務署の窓口で提出したものであり、本件当初申告書には、本件メモ等が添付されていた。

・請求人らは、相続人Fが平成28年6月○日に死亡したことにより、通則法第5条《相続による国税の納付義務の承継》第1項及び第2項の規定に基づき、相続人Fに課されるべき本件相続税の納付義務を、各2分の1の割合で承継した。

・原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、請求人らに対し、それぞれ通則法第74条の9《納税義務者に対する調査の事前通知等》第1項の規定に基づく事前通知をした上で、請求人Mについては平成28年10月19日に、請求人Dについては同月20日に、それぞれの自宅で面接し、本件相続税に係る調査を開始した(以下、本件相続税に係る一連の調査を「本件調査」という。)。

・本件調査担当職員は、本件調査の結果、本件当初申告書に記載された土地及び建物の評価に誤りがあること、有価証券及び預貯金等が申告漏れとなっていることなどを把握した。

・そして、本件調査担当職員は、平成28年12月8日に、請求人らに対し、通則法第74条の11《調査の終了の際の手続》第2項及び第3項の規定に基づき、本件調査に係る調査結果の内容を説明するとともに、修正申告を勧奨した。

・請求人らは、平成28年12月12日に、「納税義務等の承継に係る明細書」を添付した上で、別表2の「修正申告」欄のとおり記載した修正申告書を提出した。

・原処分庁は、申告漏れとなっていた本件相続に係る財産のうち、本件各ファイルなどを基に把握した財産(以下「本件財産」といい、その内訳は別表3のとおりである。)を申告しなかったことについて、通則法第68条第1項に規定する重加算税の賦課要件を満たすと判断し、請求人らに対し、平成29年1月16日付で、別表2の「賦課決定処分」欄のとおり、重加算税の各賦課決定処分(以下「本件各賦課決定処分」という。)をした。

(2)争点

相続人Fが本件財産を申告しなかったことについて、通則法第68条第1項に規定する重加算税の賦課要件を満たすか否か。

(3)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(4)認定事実

・請求人Mは、平成27年6月18日に、本件法律事務所において、本件弁護士と面談し、本件相続に係る相続手続全般についての依頼をした。その際、請求人Mは、本件弁護士に、本件相続に係る相続関係図、「○○○○」ファイルを印刷した書面、本件預金口座に係る通帳を含む本件被相続人名義の預金通帳及びキャッシュカード並びにL証券との取引に係る書類などの本件被相続人の財産に係る書類等を交付した。

・請求人らは、本件預金口座から本件現金を出金した。そして、請求人Dは、本件現金を管理していたところ、本件被相続人が死亡した後、本件被相続人の入院費用その他の債務の弁済や葬式費用等に充てるなどし、これら本件現金の使途を日記帳に記載していた。

・請求人Dは、本件弁護士から手持ちの現金について尋ねられなかったこともあり、本件当初申告書の提出日までに、本件弁護士 に本件現金のことを伝えたことはなかったが、相続人Fが死亡した頃に、本件弁護士に本件現金のことを伝えるとともに、上記の日記帳を提示した。

・本件調査時における本件弁護士及び請求人らの応答状況

◎本件弁護士は、本件調査担当職員に対し、請求人Mから本件USBメモリを受領していない旨申述した。

◎請求人Mは、本件調査担当職員に対し、当初は、本件弁護士に本件USBメモリを渡した旨申述したものの、最終的には、本件弁護士に本件USBメモリを渡さなかった旨申述した。

◎請求人Dは、本件調査担当職員に対し、上記の日記帳を提示した。その際、請求人Dが当該日記帳の提示を拒否することはなかった。

・当審判所に対する本件弁護士及び請求人Mの各答述

◎本件弁護士は、本件調査時における申述内容は誤りであり、本件USBメモリは請求人Mから受領している旨、具体的には、面談の際、請求人Mに対し、「○○○○」ファイルのほかにデータがないか確認し、当該面談の際かその数日後に本件USBメモリを受領したので、本件法律事務所のサーバにデータを移した旨答述する。

◎また、本件弁護士は、請求人らが本件各賦課決定処分を受けることになったのは、請求人Mから依頼を受けた本件相続に係る財産調査等に時間が掛かってしまったことが原因であり、請求人らは、意図的に財産を隠したものではないと考えている旨答述する。

◎請求人Mは、本件調査時における上記の最終的な申述内容は誤りであり、本件USBメモリを本件弁護士に渡した旨答述する。

(5)検討

・推認できる事実も併せると、請求人Mは、少なくとも平成27年6月18日以降、同月22日までの間に、本件弁護士に対し、本件USBメモリを交付したと認められる。

・本件現金を管理していた請求人Dが、本件現金を本件被相続人の入院費用その他の債務の弁済や葬式費用等に充て、その旨を当時所持していた日記帳に記載していたことに加え、本件現金は350万円であり、当該日記帳に記載されている内容におおむね見合う金額であると認められることからすると、請求人らは、これら当面の出費のために本件現金 を出金したものとみるのが相当である。

・そして、請求人らは、本件弁護士に対し、本件当初申告書の提出日までに、本件預金口座から本件現金を出金したことを明示的に伝えたとは認められないものの、①請求人らは、上記のとおり、本件被相続人の入院費用や葬式費用等に係る当面の出費のために本件現金を出金したものと認められること、②請求人Mが、本件弁護士に相続手続を依頼した際、本件現金の出金が容易に判明する本件預金口座に係る通帳を交付していることに加え、③請求人Dが、相続人Fが死亡した頃、本件弁護士に対して当該日記帳を提示し本件現金について伝えていることや、本件調査において、本件調査担当職員に対して、本件現金の使途を記載した日記帳を何ら拒否することなく提示していることも併せ鑑みると、請求人らが、当該出金の事実を本件弁護士に秘匿するために、その事実を明示的に伝えなかったものと評価することはできない。

・結局、本件は、請求人らが、本件弁護士に対し、本件相続に係る財産の調査に必要な資料として本件USBメモリ等を交付し、当該調査等を依頼したが、本件弁護士が、本件相続税の法定申告期限間近になっても全ての財産調査を完了することができなかったことから、請求人Dは、本件弁護士の助言に従い、相続人Fに代わって本件メモを添付して本件当初申告書を提出し、その後、請求人らが本件調査を受けるまでの間に修正申告に至らなかったことについても、本件弁護士の答述にあるように、本件相続に係る財産調査等に時間が掛かってしまったことによるものとみるのが相当であり、請求人らが当初から本件相続税を免れる目的で過少申告をしたとか、過少申告の意図を外部からもうかがい得る特段の行動をしたものと評価することはできない。

・したがって、請求人らの行為が相続人Fの行為と同視できるか否かを判断するまでもなく、相続人Fが本件財産を申告しなかったことについて、通則法第68条第1項に規定する重加算税の賦課要件は満たさない。

・請求人らが本件財産につきどのような認識を有していたかはともかくとして、請求人Mは、本件弁護士に本件USBメモリを交付していたのであるし、請求人らが、本件現金の出金の事実を本件弁護士に秘匿するために、その事実を明示的に伝えなかったと評価することもできない。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、本件出金を含めた本件各ファイルなどをもとに把握した財産が申告漏れとなりました。

・国税不服審判所は、本件USBメモリの受け渡しは無かったという応答、答述は誤りであり、本件USBメモリの受け渡しはあった、と判断しました。

・国税不服審判所は、請求人らが本件財産につきどのような認識を有していたかはともかく、本件USBメモリや通帳を交付しているため秘匿していない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、請求人は被相続人の財産を認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

財産を収集しある程度はファイルとしてまとめていたが、本件調査までに修正申告が間に合わなかったと解されます。

◎申告漏れとなった財産の金額について

詳細な金額は不明ですが、少なくとも本件出金350万円は存在しました。

◎税務調査に対する相続人の姿勢について

日記帳を提示し、協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

当初申告において財産の申告漏れがあり、その後財産債務の収集が完了したが申告が間に合わなかったと主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)