(2024年4月2日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和元年12月18日裁決のオリジナルのあだ名

令和元年法定されているものではないお尋ね文書の回答に事実と異なる記載が存在しても隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

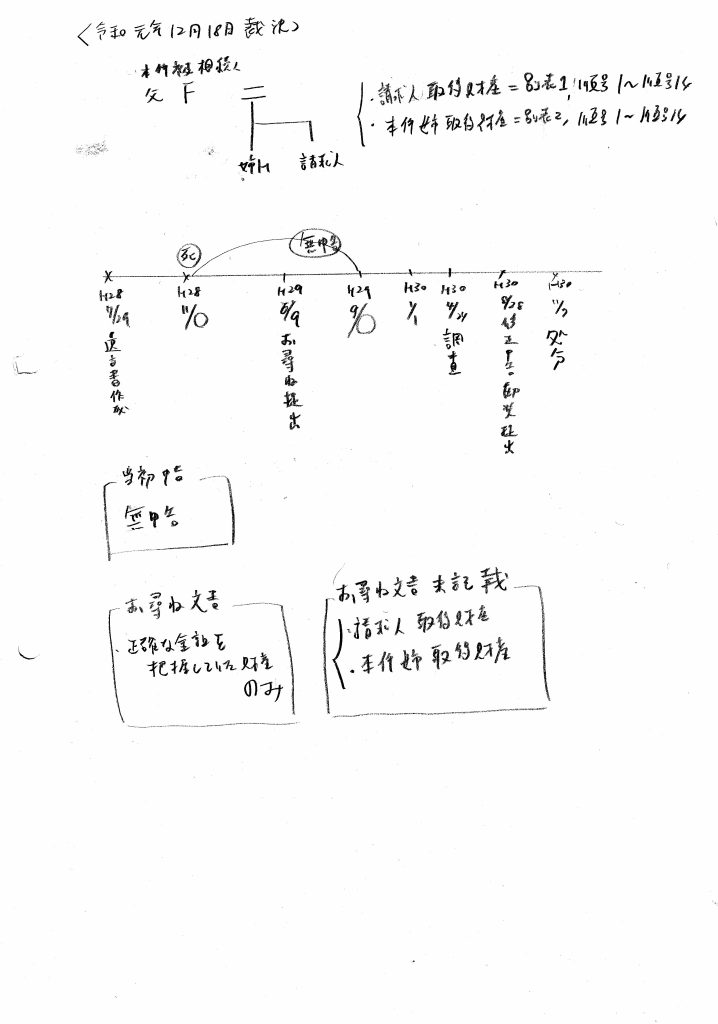

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、原処分庁所属の職員による調査を受けて相続税に係る期限後申告書を提出したところ、原処分庁が、請求人が法定申告期限までに相続税に係る申告書を提出していなかったことにつき、重加算税の賦課要件を満たすとして、重加算税の賦課決定処分を行ったのに対し、請求人 が、当該賦課要件を満たさないとして、当該賦課決定処分のうち無申告加算税相当額を超える部分の取消しを求めた事案である。

(2)基礎事実

・請求人の父であるF(以下「本件被相続人」という。)は、平成28年7月29日付で、G銀行の預金並びに同行で購入した債券及び投資信託については請求人の姉であるH(以下「本件姉」という。)に相続させ、それ以外の財産については請求人に相続させる旨の自筆証書による遺言書を作成した。

・本件被相続人は、平成28年11月○日に死亡し、その相続(以下「本件相続」という。)が開始した。

・なお、本件相続に係る相続人は、本件被相続人の子である請求人及び本件姉の2名のみである。

・別表1の順号1から順号14までの財産(以下「請求人取得財産」という。)及び本件被相続人が所有していた不動産等は、いずれも請求人が本件相続により取得したもの(相続税法第3条《相続又は遺贈により取得したものとみなす場合》第1項の規定により取得したものとみなされる財産を含む。以下同じ。)である。

・また、別表2の順号1から順号14までの財産(以下「本件姉取得財産」という。)は、いずれも本件姉が本件相続により取得したものである。

・原処分庁は、平成29年5月10日付で、請求人に対し、「相続税の申告等についての御案内」と題する文書及び「相続についてのお尋ね」と題する文書(以下「本件お尋ね文書」という。)などを発送した。

・なお、本件お尋ね文書には、注意書として、「あくまでも概算による結果です」及び「相続税の申告が不要な場合には、お手 数ですが、この『相続についてのお尋ね』を作成していただき、税務署に提出してください」と記載されていた。

・請求人は、平成29年6月9日付で、本件お尋ね文書に以下の内容を記載した上、これをJ税務署に提出した。

(イ) 相続人の数 2人

(ロ) 財産の内訳及び金額 別表3のとおり

(ハ) 葬式費用の概算 100万円

(ニ) 上記(ロ)の金額から上記(ハ)の金額を差し引いた金額 3,219万円

(ホ) 基礎控除額 3,000万円+(2人 × 600万円)=4,200万円

(へ) 上記(ニ)の金額から上記(ホ)の金額を差し引いた額 △981万円

・請求人は、本件相続に係る請求人分の相続税(以下「本件相続税」という。)について、その法定申告期限(以下「本件申告期限」という。)までに、申告書を提出しなかった。

・その後、請求人は、原処分庁所属の職員による調査(以下「本件調査」といい、本件調査を担当した原処分庁所属の職員を「本件調査担当職員」という。)を受け、平成30年8月28日、別表4の「申告」欄のとおり記載した本件相続税に係る申告書を提出した。

・なお、当該申告書の第11表(相続税がかかる財産の明細書)には、請求人取得財産及び本件姉取得財産を含む財産が記載されていた。

・原処分庁は、請求人が請求人取得財産及び本件姉取得財産の存在を隠蔽し、本件申告期限までに本件相続税に係る申告書を提出しなかったとして、請求人に対し、平成30年11月7日付で、別表4の「賦課決定処分」欄のとおりの重加算税の賦課決定処分(以下「本件賦課決定処分」という。)をした。

(2)争点

本件申告期限までに本件相続税に係る申告書を提出しなかったことにつき、通則法第68条第2項に規定する重加算税の賦課要件を満たすか否か。

(3)引用された最高裁判決判例、地裁判決

明記はありませんが、最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと解されます。

(4)請求人の主張

請求人は、本件相続税に係る申告書を提出しなければならないことは認識していたものの、本件お尋ね文書に早急に回答しなければならないと思い、正確な金額を把握していた財産のみを記載して提出したが、正確な金額を把握していなかった請求人取得財産(別表1の順号14の財産を除く。)については、それが判明してから訂正するつもりであり、本件姉と会った際にも、請求人自ら申告書を作成して申告する旨回答していた。また、別表1の順号14の財産については、それが本件相続により取得したものとみなされることを知らなかったために、記載しなかったにすぎないし、本件姉取得財産についても、本件姉が回答するものと思い、記載しなかったにすぎない。

(5)認定事実

・請求人は、平成29年1月頃に本件姉と電話で会話した際、本件姉から、本件相続税の申告等を税理士に頼むことを提案されたが、「自分でやりたい。市役所で税理士の相談会もあるから自分でやってみたい。」などと回答した。

・請求人は、平成30年4月24日(本件調査の初日)に、本件調査担当職員に対し、請求人及び本件姉が本件相続により取得した財産(請求人取得財産及び本件姉取得財産を含む。)を記載した一覧表(以下「本件相続財産一覧表」という。)を提出した。

・その後の本件調査の結果、本件相続財産一覧表に記載された財産以外に、請求人及び本件姉が本件相続により取得した財産は確認されなかった。

・確かに、請求人が請求人取得財産及び本件姉取得財産を記載せずにこれを提出したことは認められる。

・しかしながら、そもそも、本件お尋ね文書は、その記載すべき内容や提出すること自体も法定されているものではなく、飽くまでも税務署が納税者に対し任意の提出を求める性質のものであるから、一般の納税者がその存在を当然に認識しているものとはいえないし、提出者に相続財産の概括的な金額の記載を要求するものにすぎない。このような本件お尋ね文書の性質に鑑みると、請求人が提出した本件お尋ね文書の内容が事実と異なるということのみをもって、直ちに請求人が本件お尋ね文書に意図的に虚偽の記載をしてこれを提出したとまで認めることはできない。

・そして、原処分庁は、他にその主張を裏付けるに足りる証拠を提出せず、また、当審判所の調査によっても、請求人が本件お尋ね文書に意図的に虚偽の記載をしてこれを提出したと認めるに足りる証拠は見当たらない。したがって、請求人が本件お尋ね文書に意図的に虚偽の記載をしてこれを提出したと認めることはできない。

・むしろ、請求人は、本件申告期限前、本件姉に対して、自ら本件相続税を申告する意思を示していたと認められる事情が存在する。

・さらに、請求人は、本件調査時においても、その初日(平成30年4月24日)から、本件調査担当職員に対し、本件相続財産一覧表を提出し、しかも、その一覧表に記載された財産以外に請求人及び本件姉が本件相続により取得した財産は確認されなかったというのであるから、これらの事情から、請求人は、本件被相続人の相続財産を隠匿するような行動には出ていなかったというべきである。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は相続税無申告であり、請求人取得資産及び本件姉取得資産が申告漏れとなりましたが、当該申告漏れ資産の内容の詳細は省略され不明でした。

・国税不服審判所は、お尋ね文書は法定されているものではなく任意である、と判断しました。

・国税不服審判所は、請求人が本件共済金は相続財産に該当しないと誤解したことは認めない、と判断しました。

・国税不服審判所は、提出した本件お尋ね文書の内容が事実と異なるということのみをもって意図的に虚偽記載をしたとはいえない、と判断しました。

・国税不服審判所は、自ら申告する意思を示していた、調査時に協力的であった、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、請求人は被相続人の財産を認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

財産の内容が省略され不明でした。

◎申告漏れとなった財産の金額について

財産の内容が省略され不明でした。

◎税務調査に対する相続人の姿勢について

協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりとは言えない、と弊所が感じた事例です。なぜなら本件の請求人は財産をある程度認識しており申告しようとした気持ちはあるものの結局無申告であったためです。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

事実と異なるお尋ね文書の回答を提出した場合でも、意図的ではないと主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)