(2024年4月3日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和3年2月5日裁決のオリジナルのあだ名

令和3年納税者が認識していた共済金の申告漏れについて税理士の説明確認検討不足の可能性及び秘匿したまでとは言えないとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

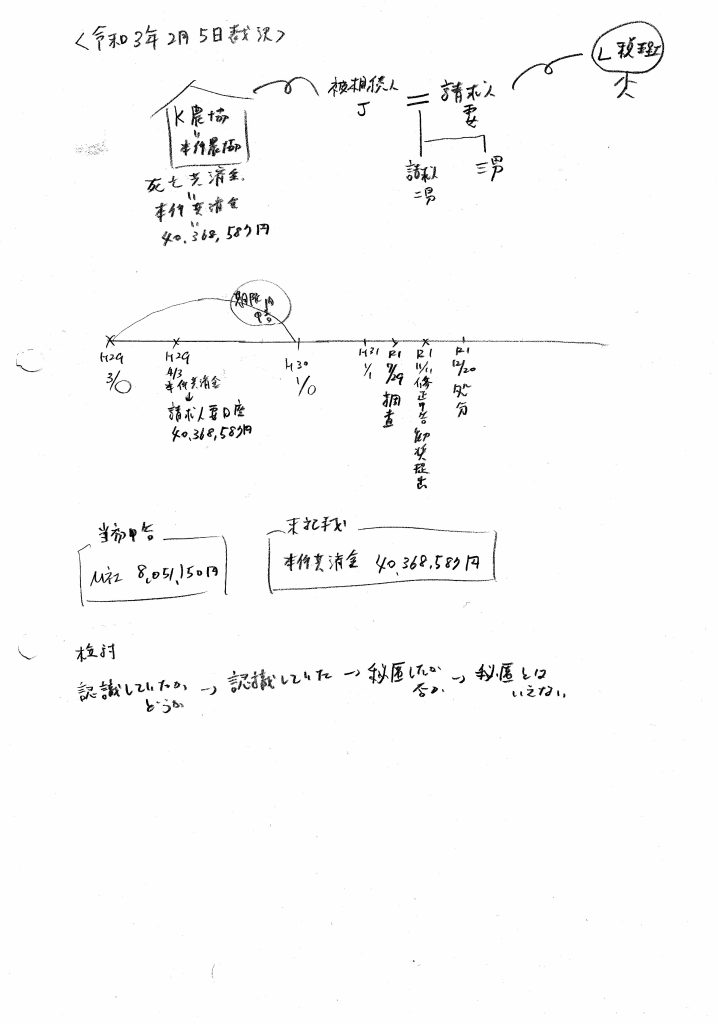

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、被相続人の配偶者である審査請求人H(以下「請求人妻」という。)及び被相続人の二男である審査請求人F(以下「請求人二男」といい、請求人妻と併せて「請求人ら」という。)が、原処分庁所属の職員による調査を受け、被相続人の死亡により取得した共済金の申告漏れなどがあったとして、相続税の修正申告をしたところ、原処分庁が、請求人二男に対し、当該共済金の申告漏れにつき重加算税の賦課要件を満たすとして、重加算税の賦課決定処分をするとともに、請求人妻に対し、相続税法第19条の2《配偶者に対する相続税額の軽減》第1項に規定する配偶者に対する相続税額の軽減については同条第5項の規定が適用されるとして、更正処分及び過少申告加算税の賦課決定処分をしたことから、請求人二男が、上記重加算税の賦課決定処分の一部(過少申告加算税相当額を超える部分の金額)の取消しを求め、請求人妻が、上記更正処分及び過少申告加算税の賦課決定処分の全部の取消しを求めた事案である。

(2)基礎事実

・J(以下「本件被相続人」という。)は、平成29年3月○日に死亡し、同人に係る相続(以下「本件相続」という。)が開始した。

・本件相続に係る相続人は、請求人妻、請求人二男及び本件被相続人の三男の3名である。

・本件被相続人が、その生前に、K農業協同組合(以下「本件農協」という。)との間で、被共済者を本件被相続人、死亡共済金の受取人を請求人妻とする生命共済に係る契約を締結していたところ、請求人二男は、本件被相続人の死後に、請求人妻の了承の下、当該契約に係る死亡共済金の支払請求手続を行い、平成29年4月3日、当該死亡共済金(以下「本件共済金」という。)40,368,587円が、本件農協○○支店の請求人妻名義の普通貯金口座(以下「請求人妻名義口座」という。)に振り込まれた。

・請求人らは、平成29年3月16日、本件相続に係る相続税(以下「本件相続税」という。)の申告書及び遺産分割協議書の作成等をL税理士 (以下「本件税理士」という。)に依頼した。請求人二男は、本件税理士との面談の中で、生命保険金等が相続税の申告すべき財産である旨の説明を受けるなどした。

・請求人らは、本件相続税について、それぞれ別表の「当初申告」欄のとおり記載した申告書(以下、当該申告書を「本件当初申告書」という。)を法定申告期限までに提出した。

なお、本件当初申告書の第9表「生命保険金などの明細書」には、M社から支払われた死亡保険金(以下「係争外死亡保険金」という。)8,051,150円は記載されていたが、本件共済金は記載されていなかった。

・請求人二男は、平成29年12月22日に、請求人妻の了承の下、請求人妻名義口座から43,993,200円を本件農協○○支店の請求人二男名義の普通貯金口座に振り替えた後、当該口座から本件相続税の合計金額○○○○円(請求人二男分○○○○円及び本件被相続人の三男分○○○○円)を納付した。

・請求人らは、原処分庁所属の職員(以下「本件調査担当職員」という。)による調査(以下「本件調査」という。)を受け、本件共済金の申告漏れなどがあったとする指摘に従い、令和元年11月11日、別表の「修正申告」欄のとおり記載した本件相続税の修正申告書を提出した。

なお、当該修正申告書において、請求人妻は、相続税法第19条の2第1項に規定する配偶者に対する相続税額の軽減を適用した。

・原処分庁は、令和元年12月20日付で、本件共済金の申告漏れにつき請求人二男の行為が通則法第68条第1項に規定する重加算税の賦課要件を満たすとして、請求人二男に対し、別表の「賦課決定処分」欄のとおりの重加算税の賦課決定処分をした。また、原処分庁は、同日付で、相続税法第19条の2第1項に規定する配偶者に対する相続税の軽減については同条第5項の規定が適用されるとして、請求人妻に対し、別表の「更正処分等」欄のとおりの更正処分及び過少申告加算税の賦課決定処分をした。

(3)争点

・(争点1)請求人二男の行為が通則法第68条第1項に規定する重加算税の賦課要件を満たすか否か。

・(争点2)省略。

(4)引用された最高裁判決判例、地裁判決

最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと明記があります。

(5)認定事実

・本件税理士は、平成29年3月16日、請求人二男に対し、、生命保険金等が相続税の申告すべき財産である旨説明した上、本件被相続人に係る戸籍謄本、本件被相続人名義の預貯金口座の残高証明書及びその他の資料の提出を依頼した。

・請求人二男は、平成29年4月11日、上記(イ)の本件税理士の依頼に基づき、金融機関等から収集した資料を本件税理士に提出したが、当該資料の中に、本件共済金に係る資料は含まれていなかった。

・本件税理士は、上記の提出を受け、本件相続税の総額を計算するに当たり、追加提出を依頼すべき資料等があるかを検討しておらず、請求人二男に対する具体的な確認等もしていなかった上、請求人二男も、平成29年4月11日以降に、本件税理士に本件共済金に係る資料を提出することはなかった。

・本件税理士は、請求人二男に対し、平成29年5月9日に、その作成した本件当初申告書の原案を示し、本件相続税の総額を説明し、同年12月7日に、本件当初申告書に押印を求めたが、これらの機会に、本件当初申告書に記載された個々の財産について具体的な説明をしたことはなかった。

・本件調査担当職員は、令和元年7月29日に、請求人二男に対し、本件共済金の申告漏れがある旨指摘したところ、請求人二男は、同日 以降の本件調査の中で、当該指摘を争うことなく、これを認め、上記のとおり当該指摘に基づく修正申告書を提出した。

(6)検討

・まず、請求人二男が本件当初申告書の提出時において、本件共済金について本件相続税の申告すべき財産であることを認識していたと認められるか否かを検討すると、請求人二男は、本件税理士から生命保険金等が相続税の申告すべき財産である旨説明を受けていた上、係争外死亡保険金については上記のとおり申告しており、本件共済金についてのみ本件相続税の申告すべき財産ではないと誤解する理由もうかがわれないことからすれば、本件共済金も本件相続税の申告すべき財産であることを認識していたと推認するのが合理的である。また、請求人二男は、審査請求においても、当初は、当該認識があることを前提にして主張していたのであって、本件相続税の申告すべき財産ではないと誤解していた旨の主張及び答述は、合理的な理由もなく変遷したものにすぎず、その他に当審判所に提出された証拠資料等を精査しても、請求人二男が当該誤解をしていたことをうかがわせる事情は存在しない。

・したがって、本件当初申告書の提出時において、請求人二男が本件共済金について本件相続税の申告すべき財産であることを認識していたことは認められる。

・確かに、請求人二男は、本件税理士から説明を受けるなどして、本件共済金について本件相続税の申告すべき財産であることを認識していたが、本件税理士に対して提出した本件相続税に係る資料の中に本件共済金に係る資料が含まれておらず、本件共済金が記載されていない本件当初申告書を提出したことが認められる。

・しかしながら、原処分庁の提出した証拠資料等をみても、本件相続税に係る資料の提出時や本件当初申告書の作成時に、本件税理士が請求人二男に対して具体的にどのような確認等をしたのかが明らかでないし、むしろ当審判所の調査によれば、本件税理士は追加提出を依頼すべき資料等があるかを検討しておらず、請求人二男に対する具体的な確認等もしていなかった上、本件当初申告書の作成に当たっても、その内容を具体的に説明しなかったことが認められる。そのため、請求人二男が本件税理士に対して提出した本件相続税に係る資料の中に本件共済金に係る資料が含まれておらず、本件当初申告書に本件共済金が記載されていなかったとしても、請求人二男がそのことを具体的に認識していたとまでは認められないし、その他に当審判所に提出された証拠資料等を精査しても、請求人二男が本件税理士に対して殊更に本件共済金の存在を秘匿したと裏付けるに足りる事情は存在しない。

・さらに、原処分庁は、本件調査において、請求人二男が本件共済金の申告漏れが単なる失念にすぎないかのように申述等を変遷させた旨主張するが、当初は、請求人二男の記憶が曖昧であったが、その後に本件調査を受けるなどする中で、記憶が喚起されていったことがうかがえる上、当審判所の調査によっても、請求人二男が虚偽の申述等をしたなどと評価すべき事情は認められない。

・その他に当審判所に提出された証拠資料等を精査しても、請求人二男が当初から過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をしたとうかがわせる事情は存在せず、むしろ、請求人二男が本件調査担当職員から本件共済金の申告漏れを指摘された後、遅滞なくそれに応じて上記の修正申告書を提出していたことが認められる。

(5)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、約4千万円の共済金が申告漏れとなりました。

・国税不服審判所は、請求人は本件共済金を認識していた、と判断しました。

・国税不服審判所は、請求人が本件共済金は相続財産に該当しないと誤解したことは認めない、と判断しました。

・国税不服審判所は、本件税理士の請求人への説明不足、確認検討不足を指摘しました。

・国税不服審判所は、請求人は調査において遅滞なく修正申告している、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、請求人は本件共済金を認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

共済金が相続財産となると正しく認識していれば、共済金に関係する資料の収集は容易と解されます。

◎申告漏れとなった財産の金額について

約4千万円でした。

◎税務調査に対する相続人の姿勢について

遅滞なく修正申告に応じ、協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

納税者が認識していたと推認される財産が申告漏れとなった場合でも、税理士の説明不足や確認検討不足を主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)