(2024年4月3日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和3年3月1日裁決のオリジナルのあだ名

令和3年死亡保険金の申告漏れの原因について納税者の多忙や失念の可能性を否定できないとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

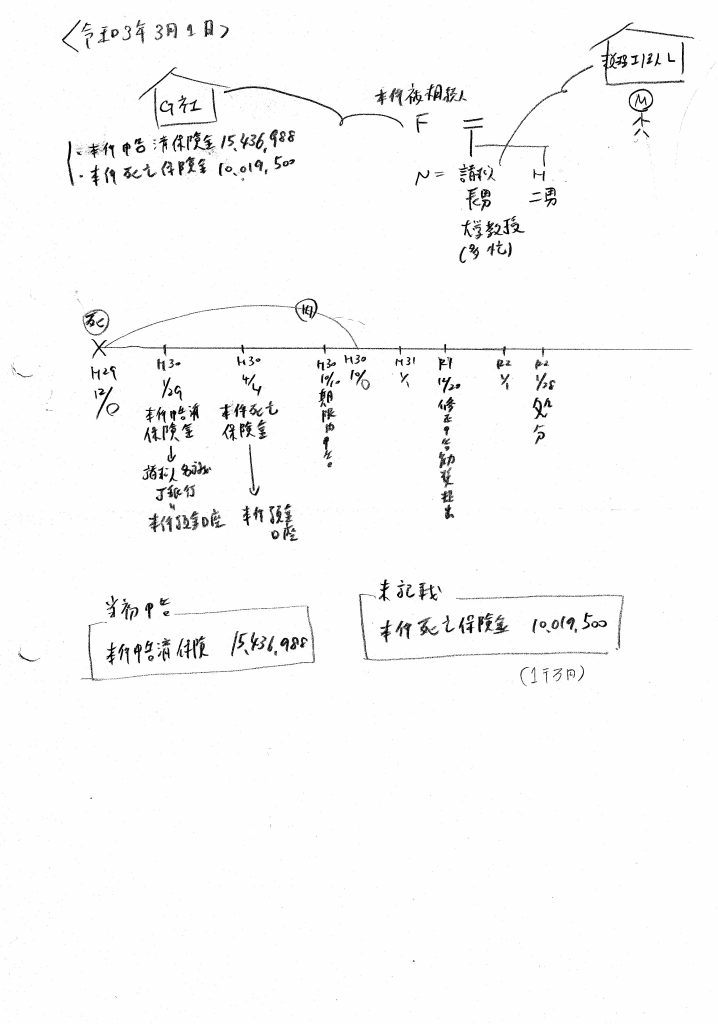

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、原処分庁所属の調査担当職員による調査を受けて相続税の修正申告をしたところ、原処分庁が、請求人が被相続人の死亡により受領した生命保険金2口のうち1口を課税価格に含めずに申告したことは隠蔽又は仮装に当たるとして重加算税の賦課決定処分をしたのに対し、請求人が、隠蔽又は仮装の事実はないとして、当該処分の一部の取消しを求めた事案である。

(2)基礎事実

・F(以下「本件被相続人」という。)は、生前、G社との間で、別表1のとおり、自らを契約者及び被保険者とし、本件被相続人の長男である請求人及び同二男であるHを受取人(各2分の1)とする2口の生命保険契約を締結していた(以下、別表1の順号1の保険契約に係る保険金を「本件申告済保険金」といい、同順号2の保険契約に係る保険金を「本件死亡保険金」といい、本件申告済保険金及び本件死亡保険金を併せて「本件各保険金」という。)。

・本件被相続人は、平成29年12月○日に死亡し、同日、その相続(以下「本件相続」といい、本件相続に係る相続税を「本件相続税」という。)が開始した。本件相続に係る共同相続人は、請求人及びHの2名である。

・請求人は、大学教授として勤務する者である。

・請求人及びHは、平成30年1月22日、G社に対し、本件申告済保険金について、請求人が署名した「死亡保険金請求書」及び両名が署名した「代表受取人による保険金等の請求に関する同意書」を提出して、その請求手続を行ったところ、本件申告済保険金 (15,436,988円)は、同月29日、請求人名義のJ銀行○○支店の普通預金口座(口座番号○○○○。以下「本件預金口座」という。)に振り込まれた。

・なお、本件預金口座は、請求人が固定資産税や公共料金等の支払に利用していた生活用の預金口座である。

・請求人及びHは、平成30年3月30日、G社に対して、請求人が「死亡保険(給付)金請求書」に、Hが「代表受取人による死亡保険(給付)金請求に関する同意書」に、それぞれ署名した上で、本件死亡保険金に係る請求手続を行ったところ、本件死亡保険金 (10,019,500円)は、同年4月4日、本件預金口座に振り込まれた。

・請求人及びHは、本件相続に係る遺産分割協議を成立させ、平成30年10月6日付で遺産分割協議書(以下「本件遺産分割協議書」という。)を作成した。本件遺産分割協議書には、生命保険金等として15,436,988円(本件申告済保険金に相当する金額)のみが記載されていた。

・請求人は、平成30年10月10日、Hと共同で、別表2の「当初申告」欄のとおり記載した相続税の申告書(以下「本件申告書」という。)を原処分庁へ提出した(本件申告書の提出による申告を、以下「本件申告」という。)。本件申告書の第9表「生命保険金などの明細書」欄には、本件申告済保険金に係る受取年月日及び受取金額等の内容のみが記載されていた。

・請求人は、令和元年12月20日、原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)による本件相続税に係る一連の調査(以下「本件調査」という。)に基づき、本件死亡保険金を含む課税財産の申告漏れがあったなどとして、Hと共同で、別表2の「修正申告」欄のとおり記載した本件相続税に係る修正申告書を原処分庁へ提出した(当該申告書の提出による申告を、以下「本件修正申告」という。)。

・原処分庁は、令和2年1月28日付で、請求人に対し、別表2の「賦課決定処分」欄のとおり、過少申告加算税の額を○○○○円とし、また、請求人が本件死亡保険金について本件相続税の課税財産であると知りながらこれを隠蔽したとして、重加算税の額を○○○○円とする加算税の賦課決定処分(以下「本件賦課決定処分」という。)をした。

(3)争点

請求人に、通則法第68条第1項に規定する「隠蔽し、又は仮装し」に該当する事実があったか否か。

(4)引用された最高裁判決判例、地裁判決

最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと明記があります。

(5)認定事実

・請求人は、平成29年12月○日(本件相続の開始日)、税理士法人L(以下「本件税理士法人」という。)の事務員をしている知人 (教え子)のM(以下「本件事務員」という。)に対し、本件被相続人が死亡した旨の連絡をし、本件税理士法人に本件申告書の作成を依頼したい旨伝えた。

・請求人、H及び請求人の妻であるNは、本件事務員とともに、平成29年12月14日、請求人の勤務先の研究室において本件相続に関する打合せを行い、本件事務員から、現金、預金、不動産、有価証券等のほか、生命保険金、生命保険契約に関する権利等のみなし相続財産も相続税の課税対象となる旨の説明を受けた。

・請求人は、その際、本件申告済保険金に係る保険契約についてはG社から本件被相続人宛に送付されたお知らせ(はがき)によりその存在を把握していたが、本件死亡保険金に係る保険契約の存在は認識していなかったことから、本件事務員に対し、みなし相続財産については、G社の生命保険金(本件申告済保険金)及びP社の積立年金の合計2口があるが、その他にはない旨の説明をした。本件事務員は、請求人及びHに対し、本件相続税の申告手続に必要となる書類の入手を依頼した。

・請求人は、平成30年1月ないし3月にかけて、現役の大学教授として、学年末試験とその採点、大学入試業務、海外出張、複数の国内学会への参加等をしていた。

・請求人及びHは、平成30年1月22日、請求人の勤務先の研究室において、G社の従業員のR(以下「本件保険担当者」という。)から、本件申告済保険金の請求手続の案内を受けた。

・その際、本件保険担当者は、請求人及びHに対し、本件申告済保険金に係る生命保険契約のほかにも銀行の窓口で販売された商品の契約(本件死亡保険金に係る生命保険契約)があることが判明したが、本件保険担当者において詳細が確認できないため、同人らにおいて内容を確認してほしい旨を伝えた。

・Hは、本件保険担当者が帰った後、上記研究室において、G社のコールセンターに電話で確認をして請求人及びHを保険金受取人とする本件死亡保険金に係る生命保険契約の存在を把握し、当該コールセンターの担当者に本件被相続人が亡くなった旨及び請求人宛に保険金の請求書を送ってほしい旨を伝えた。請求人は、Hと電話を代わり、当該コールセンターの担当者から、本件死亡保険金の請求に係る具体的な手続について案内を受けた。G社は、平成30年1月23日、本件死亡保険金の請求書類を請求人宛に送付した。

・G社は、平成30年1月26日付で、請求人に対し、封書により、本件申告済保険金を同月29日に本件預金口座に振り込む予定である旨を通知し、同日、本件申告済保険金(15,436,988円)が本件預金口座に振り込まれた。請求人は、平成30年1月30日、Hに対し、本件申告済保険金が本件預金口座に振り込まれた旨を電子メールにより連絡し、これに対し、Hは、同月31日、了解した旨を電子メールにより返信した。

・G社は、本件死亡保険金についての請求手続がされていないことから、平成30年3月20日付で、請求人宛に、本件死亡保険金について早期の請求手続を促す内容の「死亡保険金のご請求について」と題する文書を封書により送付した。

・これを受けて、請求人は、平成30年3月30日、Hとともに本件被相続人が契約していたS信用金庫○○支店の貸金庫の内容を確認するために同支店を訪れた際、Hに本件死亡保険金の「代表受取人による死亡保険(給付)金請求に関する同意書」を交付して、当該同意書に署名を受け、自身も本件死亡保険金の請求書に署名した。なお、これらの書面のいずれにも、本件死亡保険金の金額の記載はなかった。

・G社は、平成30年4月3日付で、請求人に対し、「Gからのお知らせ」と題する本件死亡保険金の支払の明細が記載された圧着はがきの通知書(以下「本件通知書」という。)により、同月4日に本件死亡保険金として10,019,500円を支払う予定である旨を通知した。

・本件死亡保険金は、平成30年4月4日、本件預金口座に振り込まれた。なお、本件死亡保険金の振込みについて、請求人からHに対し、振込みがされた旨の連絡はされていない。

・請求人は、仕事上の情報や個人的な情報を後に検索可能な状態に整理する手段として、当該各情報に係る資料のパソコンへの保存及び保存済資料への「入力済」のスタンプの押印を習慣として行っていたところ 、平成30年4月9日、本件通知書についても、その圧着はがきの圧着面を開いた上でスキャナーで読み込み、そのデータを自身のパソコンに保存するとともに、本件通知書に「入力済」のスタンプを押した。

・本件調査担当職員は、令和元年11月7日、本件調査のため、請求人の自宅に臨場した。本件調査は、本件税理士の立会いの下、請求人の協力を得て行われ、本件調査担当職員は、同日、臨場先において、本件預金口座に係る預金通帳(以下「本件通帳」という。)を把握するとともに、本件相続税の申告に関係する資料が入った段ボール箱の中から、本件通知書を把握した。

(6)検討

・基礎事実及び認定事実によれば、請求人は、本件申告済保険金の支払請求手続の際に本件保険担当者から受けた指摘を契機として、本件申告済保険金に係る生命保険契約とは別に、本件死亡保険金に係る生命保険契約の存在を知ったのであるから、その時点で、本件死亡保険金の存在を認識したといえ、また、本件事務員から生命保険金も相続税の申告対象となる説明を受け、本件申告済保険金については本件相続税の申告対象に含めていることからすれば、上記のとおり存在を把握した本件死亡保険金が、相続財産として申告が必要なものであることを認識したものと認められる。

・もっとも、請求人は、多忙な中で本件死亡保険金の存在について記憶から抜け落ちていた旨主張するところ、上記のとおり、①請求人及びHは、本件被相続人の死亡後、本件保険担当者からの指摘を受けるまでは、本件死亡保険金に係る生命保険契約が締結されていた事実すら知らず、当初はG社の生命保険契約に係る申告すべき保険金は本件申告済保険金のみであると誤認していたことに加えて、②本件各保険金の支払請求手続をした時期は、請求人が学年末試験や入試業務への対応、海外出張及び複数の国内学会への参加をしていた時期と重なっており、G社から送付された本件死亡保険金の請求書類を請求人が約2か月間そのまま放置していることからしても、本件各保険金の請求手続は、請求人が仕事で多忙な中でその合間に行われたものといえること、また、③その後、G社から促されて請求人が本件死亡保険金の支払請求書を送付したことにより、G社から本件死亡保険金が本件預金口座に振り込まれているが、本件申告済保険金の振込みの場合と異なり、その旨をHに連絡しておらず、本件通帳の残高の確認を請求人自身がしていない可能性がある上、その通知が、本件申告済保険金については封書でされたのに対し、本件死亡保険金については圧着はがきによりされており、本件申告済保険金と異なってやや簡易な方法で通知がされていることも考慮すると、本件死亡保険金の存在について、請求人が主張するような誤認や失念が生じた可能性がないとはいえない。さらに、④請求人は本件通知書のデータをパソコンに保存しているものの、この作業は仕事上又は個人的な情報について日常的に行っていたものであり、本件通知書のみ特別に行ったものではないことからすると、本件通知書のデータを保存した事実をもって、直ちに請求人が本件通知書の内容を十分に確認した上で本件申告済保険金とは別に申告が必要な保険金があるとの正しい認識を持ち続けていたはずだと断定することもできない。そうすると、請求人が、上記のように本件死亡保険金について、その存在及び申告が必要な相続財産であることを一旦認識したものの、本件申告までの間に、本件死亡保険金の存在とこれについても申告が必要であることを誤認又は失念した可能性を直ちに否定することはできないというべきである。

・さらに、本件事務員や本件税理士とのやり取りの経過を見ても、請求人と本件事務員との間において、本件申告済保険金以外の生命保険金の有無が殊更に問題とされていたような事情は認められず、また、本件通帳及び本件通知書は、その後も破棄されることなく請求人によって保管され、本件調査における実地調査の初日に、これらの資料が特段の支障なく本件調査担当職員に提示された事実に照らしても、請求人が当初から本件死亡保険金をあえて申告しないことを意図し、その意図を外部からもうかがい得る特段の行動をしたともいえない。

・以上のとおり、本件死亡保険金の申告漏れに関し、請求人が当初から本件相続税の課税財産を過少に申告することを意図し、その意図を外部からもうかがい得る特段の行動をしたということはできず、また、当審判所の調査によっても、その他、請求人に隠蔽又は仮装と評価すべき行為があったとは認められない。

・したがって、請求人に、通則法第68条第1項に規定する「隠蔽し、又は仮装し」に該当する事実があったとは認められない。

(7)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、約1千万円の死亡保険が申告漏れとなりました。

・国税不服審判所は、請求人は本件死亡保険金を認識していた、と判断しました。

・国税不服審判所は、請求人の多忙や本件死亡保険金の圧着はがきという簡易な方法であることから一旦は認識したがその後に誤認又は失念した可能性は否定できない、と判断しました。

・国税不服審判所は、請求人は調査において協力的に資料を提示している、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、請求人は本件死亡保険金を認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

死亡保険金が相続財産となると正しく認識していれば、通知書の収集は容易と解されます。

◎申告漏れとなった財産の金額について

約1千万円でした。

◎税務調査に対する相続人の姿勢について

資料を自ら提示し、協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

財産が申告漏れとなった場合でも、申告漏れの原因が多忙や誤解や失念によるもであると主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)