(2024年4月3日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和3年3月23日裁決のオリジナルのあだ名

令和3年1億円の保険金申告漏れの原因は保険担当者の財産にならない発言を誤解したからであるとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

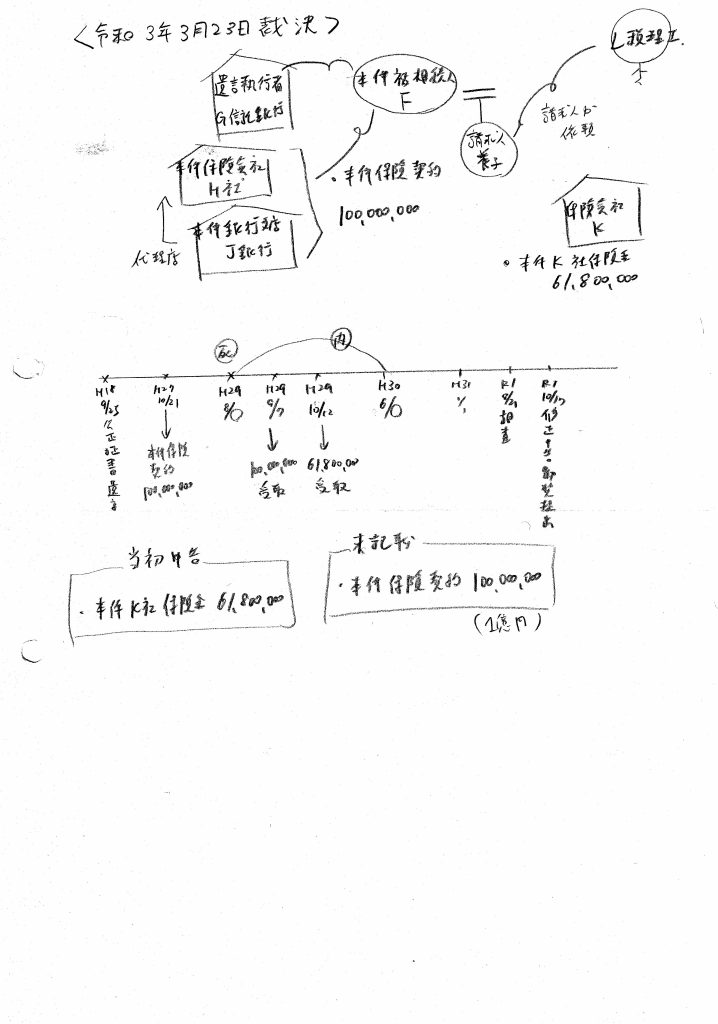

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、相続税の期限内申告において申告していなかった死亡保険金について修正申告をしたところ、原処分庁が、当該死亡保険金を申告しなかったことは隠蔽に基づくものであるとして重加算税の賦課決定処分をしたのに対し、請求人が、隠蔽の事実はないとして、当該賦課決定処分のうち、過少申告加算税相当額を超える部分の取消しを求めた事案である。

(2)基礎事実

・請求人は、F(以下「本件被相続人」という。)の養子であり、専ら製品の品質管理等の業務に従事してきた会社員である。

・本件被相続人は、平成18年9月25日、本件被相続人の一切の財産を請求人に相続させる旨及びG信託銀行 (取扱店 ○○支店)を遺言執行者として指定する旨の公正証書遺言をした。

・本件被相続人は、平成27年10月21日、H社(以下「本件保険会社」という。)の代理店であるJ銀行の○○支店(以下「本件銀行支店」という。)において、本件被相続人を保険契約者及び被保険者、本件保険会社を保険者、請求人を死亡保険金受取人とし、一時払保険料を100,000,000円とする、基本保険金額100,000,000円の終身保険契約の申込みを行い、同月22日、上記契約(以下「本件保険契約」という。)は成立した。本件保険契約の申込みの際、請求人は、その場に同席し、本件被相続人が当該申込みを行うことについて確認する旨のJ銀行宛の書面に署名をした。

・本件被相続人は、平成29年8月○日(以下「本件相続開始日」という。)に死亡し、同日、その相続(以下「本件相続」という。)が開始した。本件相続に係る相続人は、請求人のみである。

・請求人は、平成29年8月25日付で、本件保険会社に対し、本件保険契約に係る死亡保険金の支払の請求を行 い、当該死亡保険金100,000,000円(以下「本件保険金」という。)は、同年9月7日、本件銀行支店の請求人名義の普通預金口座(以下「本件請求人口座」という。)に振り込まれた。

・請求人は、平成29年10月12日、本件被相続人を保険契約者及び被保険者、K社を保険者とし、請求人を受取人とする生命保険契約に係る死亡保険金61,800,000円(以下「本件K社保険金」という。)について、本件請求人口座への振込みの方法により支払を受けた。その際、請求人は、同社から、本件K社保険金に係る支払明細書の送付を受けた。

・請求人は、本件保険会社から、平成29年10月16日付の本件保険金に係る支払調書の送付を受けた。

・請求人が本件相続に係る相続税(以下「本件相続税」という。)の申告書の作成を依頼したL税理士(以下「本件税理士」という。)は、平成30年2月17日、請求人に対し、電子メールで、本件相続開始日以降の本件被相続人に関する医療費の支払の有無や葬儀費用の支払金額などを尋ねるとともに、生命保険の支払があったかどうかについて質問をした。

・請求人は、当該質問を受けて、本件税理士に対し、医療費や葬儀費用の支払金額などの回答と併せて、生命保険の支払の件はK社の件のことだと思う旨回答するとともに、本件K社保険金に係る支払明細書を交付したものの、本件保険金については告げず、その支払調書を交付しなかった。

・請求人は、法定申告期限内に、別表の「期限内申告」欄のとおり記載した本件税理士の作成に係る本件相続税の申告書を原処分庁に提出して申告を行った(以下、当該申告を「本件申告」といい、本件申告に係る申告書を「本件申告書」という。)。

・その際、本件申告書には、死亡保険金として本件K社保険金のみが記載されており、本件保険金は記載されていなかった。

・原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、令和元年8月21日、請求人の自宅に赴き、本件相続税に係る実地の調査を行った。その際、本件調査担当職員が、請求人に対し、請求人が提示した本件請求人口座に係る通帳に記録された平成29年9月7日の本件保険会社からの入金について質問をしたのに対し、請求人は、本件被相続人が生前に契約した生命保険契約により受領した死亡保険金である旨回答した。また、本件調査担当職員は、請求人に対し、本件保険金について申告しなかった理由及び本件税理士に対して報告や相談をしなかった理由について質問をしたが、請求人は回答しなかった。

・本件調査担当職員は、令和元年10月17日、M税務署において、請求人に対して質問調査を行った。

・請求人は、令和元年10月17日、本件調査担当職員の調査に基づき、本件保険金を本件相続税の課税価格に算入して、別表の「修正申告」欄のとおり記載した修正申告書を提出し、修正申告をした(以下、当該修正申告を「本件修正申告」という。)。

・原処分庁は、令和2年1月28日付で、請求人は、本件保険金が本件相続税の課税財産であることを知りながら、これを隠蔽し、課税財産として申告していなかったと認められるとして、別表の「賦課決定処分」欄のとおり、本件修正申告に基づき新たに納付すべきこととなった税額を基礎として、重加算税の賦課決定処分をした(以下「本件賦課決定処分」という。)。

(2)争点

請求人に、通則法第68条第1項に規定する隠蔽又は仮装の行為があったか否か。

(3)引用された最高裁判決判例、地裁判決

最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと明記があります。

(4)認定事実

・本件銀行支店の担当者は、平成27年10月21日、本件銀行支店において、本件被相続人及び請求人に対して本件保険契約を勧め、その際、請求人に対し、本件被相続人の本件銀行支店における預金残高からすると将来の相続税の負担が多額になることから、本件保険契約を締結することにより、請求人が生命保険金を受領し、相続税の納付の心配が軽減される旨を説明した。また、本件銀行支店の担当者は、請求人に対し、本件保険契約について説明をする中で、本件保険契約に係る死亡給付金に対する課税について、契約者及び被保険者が本件被相続人で、死亡給付金受取人が請求人であることから、税金の種類としては相続税の対象となることを説明した。

・請求人は、令和元年10月17日、本件調査担当職員に対し、本件被相続人が本件保険契約の申込みをする際に本件銀行支店の担当者から、預金のままにしておくと将来相続が発生した時に、すぐにこの預金が相続税の納税のために使えるかどうか分からないとの話があったことから、請求人以外の相続人が出てきたときに、納税期限までに相続税を納付できない場合もあると考えた旨を申述した。

・また、請求人は、本件銀行支店の担当者から、「この新しい生命保険契約は納税のための生命保険契約であり、全て税金を納めるためのものですから、○さんの財産にはなりません」との話があったことから、本件保険契約は申告しなくてもよいものと解釈した旨の申述もした。

(5)検討

・請求人は、本件税理士に対し、本件K社保険金に係る支払明細書を交付したものの、本件保険金については支払調書を交付しておらず、その存在も伝えていない。そして、その結果、本件税理士の作成に係る本件申告書には、死亡保険金として本件K社保険金のみが記載され、本件保険金については記載されなかった。

・請求人が、本件保険契約について、本件銀行支店の担当者から納税のための生命保険契約であり、全て税金を納めるためのものであるから、「○さん」の財産にはならないとの話があった旨述べていることからすれば、同担当者から本件保険契約について説明がされる中で、上記の本件保険契約の趣旨の説明があったとも考えられ、その際に、本件被相続人を指して「○さん」の財産ではない(から他の相続人 の権利が及ばない)、と説明がされたのを、本件被相続人と同じ姓の請求人の財産にはならず、みなし相続財産として相続税の課税の対象となることはないと誤って理解してしまうなどした可能性も直ちに否定できない。

・そうすると、請求人が、本件銀行支店の担当者から、本件保険契約の契約者及び保険金受取人等に応じた本件保険金の課税上の取扱いについて一般的な説明を受け、また、本件保険金に係る支払調書に税務の申告に利用されたい旨の記載が付されていたことを踏まえても、税務に関する知識や経験が豊富とはいえない請求人において、本件保険金は、本件K社保険金とは異なり、請求人の財産ではなく、相続税の課税の対象とならないものと誤解し、かかる誤解に基づいて本件保険金について本件税理士に伝えなかった可能性も否定できないものというべきである。

・請求人は、本件相続税に関する請求人に対する調査の初日に、本件保険金の入金事績が記録された本件請求人口座に係る通帳を本件調査担当職員に提示するとともに、当該入金事績に関する本件調査担当職員の質問に本件保険金の入金である旨回答しており、このように、殊更に本件保険金の入 金の事実を本件調査担当職員に対して隠そうとはしていない請求人の態度は、上記誤解があった可能性を高める事実ともいえる。

・なお、請求人は、上記調査時に本件調査担当職員から、本件保険金が申告漏れとなった理由を問われたのに対して沈黙している。この点については、請求人が、自身の理解と異なる事態に唖然として何も答えられなかった旨説明しており、即座に理由の説明がされなかったことをもって直ちに上記可能性が否定されることにはならない。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、1億円の終身保険が申告漏れとなりました。

・国税不服審判所は、本件銀行支店の担当者の説明により、被相続人と同じ姓である請求人の財産にならないと誤って理解した可能性を否定できない、と判断しました。

・国税不服審判所は、本件保険金の入金が記録された通帳を提示しており隠そうとしていないことは上記の誤解があった可能性を高めると判断しました。

・国税不服審判所は、請求人の調査時の沈黙は直ちに上記の可能性を否定することにはならない、と判断しました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、本件保険契約申し込みの際に請求人が同席していたため、認識していたと解されます。

◎申告漏れとなった財産の収集難易度について

終身保険金が相続財産となると正しく認識していれば、支払調書の収集は容易と解されます。

◎申告漏れとなった財産の金額について

1億円でした。

◎税務調査に対する相続人の姿勢について

通帳を自ら提示し、協力的であったと解されます。

◎以上より、当該裁決は、申告漏れ金額が1億円と高額ではあるが、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

高額の財産が申告漏れとなった場合でも、申告漏れの原因が誤解によるものであると主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)