(2024年4月3日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和3年6月3日裁決のオリジナルのあだ名

令和3年質問応答記録書の内容をだけでは借入金の存在を否定できないとして隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

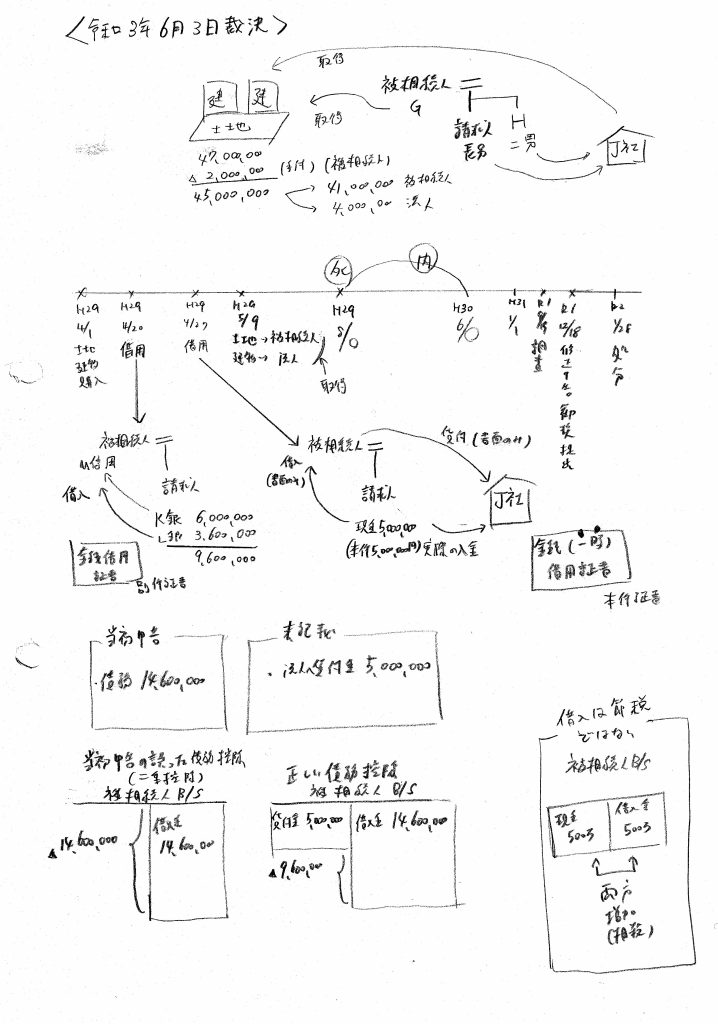

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、原処分庁所属の調査担当職員の調査を受けて相続税の修正申告を行ったところ、原処分庁が、相続税の申告において相続税の課税価格の計算上債務控除をしていた借入金は存在しない債務であり、あたかも同債務が存在したかのように装って金銭借用証書を作成し、当該債務控除をしたことが事実の仮装行為に該当するとして重加算税の賦課決定処分を行ったのに対し、請求人が、当該仮装行為を行った事実はないとして、当該賦課決定処分のうち、過少申告加算税相当額を超える部分の取消しを求めた事案である。

(2)基礎事実

・G(以下「本件被相続人」という。)は、平成29年8月○日に死亡し、同日、その相続(以下「本件相続」という。)が開始した。本件相続に係る共同相続人は、本件被相続人の長男である請求人と二男であるHの2名である。

・J社(以下「本件法人」という。)は、平成12年1月○日、不動産の売買、賃貸及び管理業務等を目的として設立 された、請求人及びHが発行済株式の全てを有する法人税法第2条《定義》第10号に規定される同族会社であり、請求人は、本件法人の設立当初からその代表者を務めている。

・本件被相続人及び本件法人は、平成29年4月1日、a市d町○-○の土地(以下「本件土地」という。)及びその上に存する2棟の建物(家屋番号○○○○及び○○○○の各共同住宅。以下、これら2棟の建物を総称して「本件各建物」という。)を、売買代金47,000,000円(うち、本件土地の代金は43,000,000円、本件各建物の代金は4,000,000円)で買い受ける旨の売買契約(以下「本件売買契約」という。)を締結した。

・上記の売買代金は、手付金2,000,000円を契約締結と同時に、残代金45,000,000円を平成29年5月9日までに支払うこととされ、当該手付金は、本件被相続人が現金で支払った。

・平成29年4月20日付の借用証書等について

◎請求人は、平成29年4月12日、K銀行○○支店の請求人名義の普通預金口座(口座番号○○○○)から現金 6,000,000円を、同月17日、L銀行○○支店の請求人名義の普通預金口座(口座番号○○○○)から現金 3,600,000円をそれぞれ出金し、各同日、M信用金庫○○部の本件被相続人名義の普通預金口座(口座番号○○○○。以下「被相続人預金口座」という。)へ入金した。

◎平成29年4月20日付で、本件被相続人が請求人から、上記Aの各年月日に6,000,000円及び3,600,000円の合計9,600,000円を借り入れた旨の金銭借用証書(以下「別件証書」という。)が作成された。別件証書には、貸主として請求人の記名、借主として本件被相続人の記名及び押印があり、公証人により平成29年4月20日の確定日付が付されている。

・平成29年4月27日付の借用証書等について

◎本件被相続人及び請求人は、平成29年4月27日付で、本件被相続人が請求人から現金5,000,000円を借り入 れた旨の「金銭(一時)借用証書」(以下「本件証書」という。)を作成した。本件証書には、貸主として請求人の記名、借主として本件被相続人の記名及び押印があり、本件被相続人が、平成29年4月27日、上記5,000,000円を一時借り入れた旨の記載がある(以下、本件証書に本件被相続人が借り入れたとして記載された5,000,000円を「本件5,000,000円」という。)。

◎本件被相続人及び本件法人は、平成29年4月27日付で、本件法人が本件被相続人から現金5,000,000円を借り入れた旨の金銭借用証書(以下「4月27日付法人借用証書」という。)を作成した(以下、本件法人が借り入れたとする5,000,000円を「本件金員」という。)。4月27日付法人借用証書には、貸主として本件被相続人の記名、借主として本件法人の記名及び社判の押印があり、本件法人が、平成29年4月27日、本件金員を本件各建物の購入費用として借り入れた旨の記載がある。

◎請求人は、平成29年4月27日、M信用金庫○○支店の請求人名義の普通預金口座(口座番号○○○○。以下「請求人預金口座」という。)から現金5,000,000円を出金し、同日、同信用金庫○○部の本件法人名義の普通預金口座(口座番号○○○○。以下「法人預金口座」という。)へ入金した。

・本件売買契約に係る残代金45,000,000円は、平成29年5月9日、本件土地部分に相当する額41,000,000円が被相続人預金口座から、本件各建物部分に相当する額4,000,000円が法人預金口座から、いずれも振込みにより支払われた。また、平成29年5月9日付で、本件土地の所有権は本件被相続人に、本件各建物の所有権は本件法人に移転する旨の所有権移転登記がされた。

・請求人及びHは、本件相続に係る相続税(以下「本件相続税」という。)について、法定申告期限までに、別表の「期限内申告」欄のとおり記載した本件相続税の申告書(以下「本件申告書」という。)を共同で提出して本件相続税の申告(以下「本件申告」という。)をした。本件申告書には、本件被相続人の債務として、請求人からの借入金 14,600,000円(別件証書に係る借入金9,600,000円及び本件5,000,000円の合計)が計上され、当該借入金は請求人 が負担する旨の記載があり、別件証書及び本件証書の写しが添付されていた。

なお、本件申告書第11表の「相続税がかかる財産の明細書」には、4月27日付法人借用証書に係る本件被相続人の本件法人に対する債権の記載はなく、同債権は本件相続税の課税財産に含まれていなかった。

・原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、令和元年12月18日、本件相続税の調査に基づき、請求人及びHに対し、定期預金の申告漏れ、本件5,000,000円に係る借入金の債務控除の否認及びHが本件被相続人から贈与により取得した現金の加算漏れなどを指摘して本件相続税の修正申告(以下「本件修正申告」という。)を勧奨した。

・請求人及びHは、令和元年12月18日、当該指摘を受けて本件5,000,000円に係る借入金を債務控除額から除くなどして、別表の「修正申告」欄のとおり記載した本件相続税の修正申告書を共同で提出して本件修正申告をした。

・原処分庁は、令和2年1月28日付で、請求人に対して、別表の「賦課決定処分」欄のとおり、本件修正申告に基づき納付すべき本件相続税の額のうち、定期預金の申告漏れ及び本件5,000,000円に係る借入金の債務控除の否認に基づく額については、通則法第68条第1項に規定する隠蔽・仮装行為があったとして重加算税の賦課決定処分を、Hが本件被相続人から贈与により取得した現金の加算漏れなどに基づく額については、通則法第65条第1項に規定する過少申告加算税の賦課決定処分を、それぞれ行った。

(2)争点

請求人に通則法第68条第1項に規定する「仮装」に該当する事実があったか否か。(本件被相続人が請求人から本件5,000,000円に係る借入れをしていた事実が認められるかどうか)

(3)引用された最高裁判決判例、地裁判決

・明確な明記はありませんが、下記を引用していると解されます。

・国税庁の「課税処分に当たっての留意点」(平成25年4月 大阪国税局 法人課税課、TAINS H250400課税処分留意点178頁)を引用、参考としていると解されます。なお当該資料には、「『隠蔽』とは、課税標準等又は税額の計算の基礎となる事実について、これを隠蔽し、あるいは故意に脱漏することをいい、また『仮装』とは、財産あるいは取引上の名義等に関し、あたかも、それが真実であるかのように装う等、故意に事実を歪曲することをいう(名古屋地裁昭和55年10月13日判決)」としています。

(4)事実認定

・請求人に、本件5,000,000円に係る借入金について「仮装」に該当する事実があったといえるか否かの判断に当たっては、その前提として本件被相続人が請求人から本件5,000,000円に係る借入れをしていた事実が認められるかどうかが問題となるところ、この点に関し、請求人提出資料、原処分関係資料並びに当審判所の調査及び審理の結果によれば、以下の事実が認められる。

・請求人は、M信用金庫○○部の融資担当者に対し、請求人と本件被相続人との連名で作成された平成29年4月3日付の「借入趣意書」と題する書面を提示して、本件被相続人による本件土地の購入資金として20,000,000円の融資の可否について打診した。これに対し、融資担当者は、上記の打診を断った。

・請求人は、上記の融資が断られたことを受けて、自らが本件被相続人に本件土地の購入資金の一部を貸し付けることとし、平成29年4月12日及び同月17日、請求人名義の各普通預金口座から被相続人預金口座へ各入金をし、別件証書を作成した。

・また、請求人は、本件5,000,000円について、大型連休明けである本件売買契約の残代金の支払期限が迫っていた平成29年4月27日、請求人預金口座から現金で同額を出金し、法人預金口座へ入金した。

・本件証書の表題は、別件証書の表題が「金銭借用証書」とされているのと異なり、「金銭(一時)借用証書」と記載されており、本件証書に係る貸借が一時的なものであることを示す「一時」との文言が付されている。

・請求人は、本件法人の総勘定元帳について、各事業年度の終了後に請求人が小口現金の出納帳、銀行の通帳及び不動産管理会社から送付を受けた収支報告書等会計ソフトへのデータ入力に必要な書類を外部業者へ提出してその入力を委託し、当該外部業者による入力済の総勘定元帳を請求人が確認して誤り等があれば手書きで訂正するという方法により作成していた。そして、請求人は、作成した総勘定元帳を税理士に提出して本件法人の法人税等の確定申告書及び財務諸表の作成を依頼していた。

・本件法人の平成29年12月期の総勘定元帳の長期借入金勘定について、本件金員は、当初は請求人からの借入金として外部業者によりデータ入力されたが、その後請求人の手書きにより本件被相続人からの借入金と訂正された。

・本件調査担当職員は、令和元年9月19日、請求人に対し、本件金員の原資(本件5,000,000円)が本件被相続人 の預貯金の口座に入金された形跡が見当たらない旨を指摘したところ、請求人は、翌20日、本件金員は、請求人 預金口座から直接法人預金口座へ振り込んだが、請求人と本件被相続人との間及び本件被相続人と本件法人との間における借入れに係る本件証書及び4月27日付法人借用証書をそれぞれ作成した旨回答した。

これに対し、本件調査担当職員は、本件金員の原資(本件5,000,000円)が本件被相続人の預貯金の口座に入金 されていないのであれば、本件被相続人の本件5,000,000円に係る借入金は存在しないこととなるから、この点についての債務控除は認められない旨を請求人に伝えた。

・本件調査担当職員に対する請求人の申述が記載された令和元年11月14日付の質問応答記録書には、本件5,000,000円に係る借入金について、要旨、以下のとおりの記載がある。

◎本件法人は、本件被相続人から本件各建物の購入代金を借り入れることとした。まず、請求人が本件被相続人に融資し、本件被相続人がそのお金を本件法人に貸し付けるという形態を採った。その時に本件被相続人と請求人との間で作成したのが本件証書である。

◎請求人が本件法人に直接貸付けをしなかったのは、本件被相続人が請求人から借入れを行うことにより、相続税の申告において、債務控除ができると考えたためである。しかし、実際には、本件法人の本件各建物の購入代金は、請求人から直接本件法人に振り込んだ。その後、本件被相続人から返金してもらおうとしたが実行しなかった。

◎本件被相続人は、本件被相続人と請求人との間の借用に関与しておらず、本件証書は作成しただけに終わった。したがって、本件被相続人と請求人との間には本件5,000,000円の借用は存在しない(と請求人は発言してしまった)。

◎請求人は、本件申告書を作成し、本件証書を添付して本件申告をしたが、実際には請求人から本件被相続人への貸付けは行っておらず、本件証書を添付して存在しない債務の計上を行った(と請求人は発言してしまった)。

・請求人は、令和2年6月9日の当審判所に対する答述において、本件調査担当職員から、本件法人の申告についても、本件金員を本件被相続人からの借入れではなく、請求人からの借入れとする必要があると告げられ、そうなると、請求人としても本件法人から5,000,000円を返済してもらえるということもあって、改めて本件法人の法人 税等の申告の修正を税理士に依頼した旨述べた。

(5)検討

・請求人及び本件被相続人は、本件売買契約に係る代金の決済に当たり、当初はその代金の一部である20,000,000円について、本件被相続人を借主とする融資をM信用金庫から受けることを予定していたところ、当該融資がとん挫したことが認められる。このような融資のとん挫の経緯や、現金5,000,000円が本件売買契約の代金決済日に近接した平成29年4月27日に入金されていること及び本件証書の表題に一時的な貸借であることを意味する「一時」と付されていること等からすれば、本件被相続人が十分な金額の預貯金を有していた事実を踏まえても、請求人が申述するように、本件被相続人に本件5,000,000円の貸付けをすることとしたとしても不自然であるとまではいえない。

・この点、請求人の本件被相続人に対する本件5,000,000円の貸付事実に関し、質問応答記録書に、請求人が、本件5,000,000円について、本件被相続人に対する貸付けはしておらず、本件申告において存在しない債務の計上をした旨自認する記載があるものの、これを除けば、請求人は、請求人から本件被相続人に本件5,000,000円を貸し付け、本件被相続人から更に本件法人に本件金員を貸し付けたものである旨、及び本件証書は、これらの事実に基づいて作成した旨の主張に沿う内容をおおむね一貫して述べており、更に本件調査担当職員から、上記本件被相続人の預貯金の口座に入金されていないのであれば、本件5,000,000円に係る借入金は存在しないこととなる旨告げられていたことも認められるから、これらの事情に照らせば、質問応答記録書に記載された請求人の回答内容については、本件被相続人と本件法人のいずれへの貸付けであるかについては特に重視していないことがうかがえる請求人において、本件調査担当職員に上記のとおり告げられたことにより、本件被相続人への貸付けというためには本件被相続人に対する直接の送金が不可欠であるということであれば、本件被相続人に対する貸付けではなかったということでも構わないという認識でされたものであると見ることも否定できない。そうすると、質問応答記録書の記載内容をもって、本件5,000,000円に係る借入金の存在を否定することまではできないし、請求人に本件5,000,000円が本件被相続人の債務となるよう仮装をした事実やその意思があったとまでは認めることはできない。

・そして、請求人から本件被相続人ヘは本件5,000,000円に相当する金員が直接送金されていないものの、本件証書にわざわざ「一時」と記載されていることなどの事情に照らすと、請求人が述べるとおりの経緯で暫定的に請求人から本件被相続人に対する貸付けが行われた可能性もあるのであるから、直接送金がされていない事実をもって、直ちに請求人から本件法人への貸付けであったと認定することもできない。

・以上によれば、当審判所の調査及び審理の結果によっても、本件被相続人の請求人に対する本件5,000,000円に係る借入金がなかったと認めることはできず、同様に本件5,000,000円を原資とした本件被相続人の本件法人に対する4月 27日付法人借用証書に係る貸付けについてもこれを否定するに足りる証拠はない。

・したがって、請求人は、存在しない債務を実際に存在するかのように仮装していたとは認められないから、請求人に通則法第68条第1項の「仮装」に該当する事実があったとは認められない。

・本件法人の総勘定元帳が手書きで訂正された経緯に不自然な点はなく、本件証書が本件相続の開始日以降に日付を遡って作成されたと認める証拠もないから、本件法人の総勘定元帳における手書きによる訂正前の記載をもって、本件金員は請求人から本件法人への貸付けであると認めることはできない。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件は、請求人が500万円を被相続人に貸付、被相続人がJ社へ500万円貸付けるという取引のところを、それが面倒であったからかどうかは定かではないが、実際は500万円を請求人がJ社の口座へ直接入金した。原処分庁はこのお金の動きから、請求人が500万円を被相続人に貸付けた事実はなく、さらに当該行為は仮装行為であると隠ぺい仮装を主張した。

・請求人は、被相続人の債務控除を意識して500万円を被相続人の債務としようとし、これは節税となると考えたと推測される。しかしながら、借入は当然ながら財産も増加するため相殺されるだけで節税とはならず、本件は債務のみを計上するという債務の二重控除であったと解される。

・質問応答記録書によれば、請求人は、本件500万円の借入は存在しない旨の発言をしてしまった。

・国税不服審判所は、質問応答記録書の内容のみを重視することなく、総合勘案し、借入金はなかったと認めることはできない、とした。

弊所独自の考察

・弊所独自の視点

◎本件は、税理士の存在の明記が無く、納税者が独学で自力申告したように解されます。したがって、前提として誤った税務処理、税務解釈を納税者が行う可能性は高かったと解されます。

◎貸付債権の計上や債務控除の計上について

納税者はまず何か節税できないか、と考えることは自然であると解されます。その意識による隠ぺい仮装は、重加算税は当然と解されるところ、本件は、税務知識の乏しい納税者の債務控除の誤った処理と解されます。

◎税務調査に対する相続人の姿勢について

明記はありませんが、協力的であったと解されます。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

質問応答記録書に誤った処理を行った旨の発言が存在したとしても、誤解や誤認や知識不足によることを主張すれば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)