(2024年4月3日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和4年5月10日裁決のオリジナルのあだ名

令和4年相続人が預貯金の存在を認識していたと推認されたが申告漏れ預貯金の金額が相対的に少額であり調査時に申告漏れを自ら申し出たことについて隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

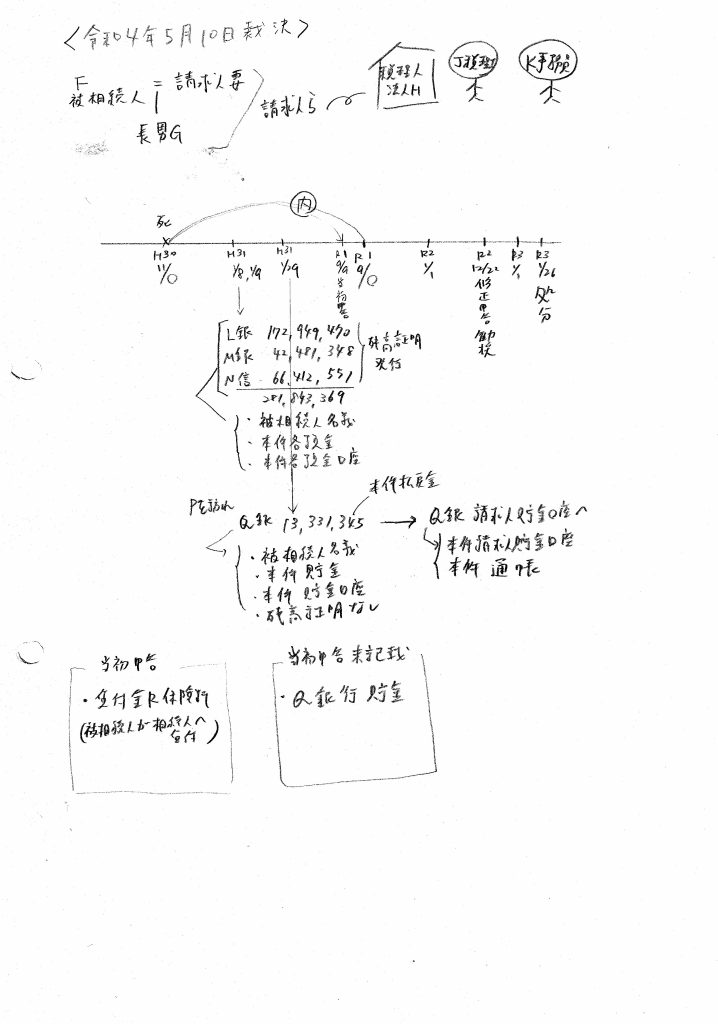

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、原処分庁所属の調査担当職員の調査を受け、相続税の修正申告をしたところ、原処分庁が、被相続人名義の貯金を申告していなかったことにつき、隠蔽又は仮装の行為があったとして重加算税の賦課決定処分を行ったのに対し、請求人が、隠蔽又は仮装の行為はないとして、当該処分のうち、過少申告加算税相当額を超える部分の取消しを求めた事案である。

(2)基礎事実

・F(以下「本件被相続人」という。)は、平成30年11月○日(以下「本件相続開始日」という。)に死亡し、その相続(以下「本件相続」という。)が開始した。本件相続に係る共同相続人は、本件被相続人の妻である請求人及び本件被相続人の長男であるG(以下「本件長男」といい、請求人と併せて「本件相続人ら」という。)の2名である。

・本件相続人らは、本件相続の開始後、間もなく、本件相続に係る相続税の申告書の作成(以下「本件業務」という。)を税理士法人H(以下「本件会計事務所」という。)に依頼した。本件会計事務所における本件業務の担当税理士はJ(以下「本件税理士」という。)であり、主な担当事務員はK(以下「本件事務員」という。)であった。

・請求人は、平成31年1月8日に、L銀行○○支店の本件被相続人名義の預金口座について、翌9日には、M銀行○○支店及びN信用金庫○○支 店の本件被相続人名義の各預金口座について、それぞれ本件相続開始日現在の残高証明書を上記の各金融機関から取得した(以下、L銀行○○支 店、M銀行○○支店及びN信用金庫○○支店の本件被相続人名義の各預金を併せて「本件各預金」といい、本件各預金の口座を「本件各預金口座」という。)。なお、本件各預金口座に係る本件相続開始日現在の残高は、L銀行○○支店においては172,949,470円であり、M銀行○○支店においては42,481,348円であり、N信用金庫○○支店においては66,412,551円であり、これらの合計は281,843,369円である。

・請求人は、平成31年1月8日及び同月29日に、Pを訪れ、Q銀行の本件被相続人名義の貯金(以下「本件貯金」といい、本件貯金に係る貯金口座を「本件貯金口座」という。)について、Q銀行の請求人名義の〇〇貯金口座(○○○○。以下「本件請求人貯金口座」という。)に払い戻す相続手続を行ったが、いずれの日においても残高証明書の発行は依頼しなかった。

・本件貯金口座は、平成31年2月5日に解約され、その払戻金13,331,345円(以下「本件払戻金」という。)は、本件請求人貯金口座に入金された。なお、請求人は、本件請求人貯金口座の通帳(以下「本件通帳」という。)に印字された本件払戻金の入金を示す金額の脇に、「相続」及び「Fより」という文字を手書きで記載した

・請求人は、別表の「当初申告」欄のとおり記載した本件相続に係る相続税の申告書(以下「本件申告書」という。)を令和元年9月9日(法定申告期限内)に原処分庁に提出した(以下、この提出に係る申告を「本件申告」という。)。

・本件申告書の第11表(相続税がかかる財産の明細書)及び本件申告書に添付されている遺産分割協議書(以下「本件遺産分割協議書」という。)には、いずれも「貸付金R保険料」という名目の財産が記載されているが、Q銀行の貯金に係る記載はない。

・なお、上記の「貸付金R保険料」とは、本件相続人らをそれぞれ契約者とするRに係る保険契約について、本件相続開始日までの保険料に相当する金額(請求人分5,896,667円及び本件長男分5,076,237円)を、本件被相続人が本件相続人らに貸し付けていたものである。

・請求人は、原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)による調査(以下「本件調査」という。)を受けた後、令和2年12月22日、本件貯金の申告漏れがあったなどとして、別表の「修正申告」欄のとおり記載した修正申告書を原処分庁に提出した。

・原処分庁は、請求人が、本件貯金は本件被相続人の財産であると知りながら、これを隠蔽して本件申告をしたとして、令和3年1月26日付で、請求人に対し、別表の「賦課決定処分」欄のとおり重加算税の賦課決定処分(以下「本件賦課決定処分」という。)をした。

(2)争点

請求人に、通則法第68条第1項に規定する「隠蔽し、又は仮装し」に該当する事実があったか否か。

(3)引用された最高裁判決判例、地裁判決

最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと明記があります。

(4)認定事実

・請求人は、平成31年1月8日、Pにおいて、「S」と題する書類及び「T」と題する書類に、本件貯金口座の〇〇〇〇、本件被相続人と本件相続人らの関係、代表相続人が請求人である旨などを記載し、これらを提出した(以下、これら本件貯金に係る各書類を併せて「U」という。)。

・上記の提出後、Q銀行は、請求人に対し、「V」の用紙とともに相続手続のために必要な書類を記載した「必要書類一覧表」と題する文 書(以下「必要書類一覧表」という。)を送付した。

・請求人は、本件調査の際、本件調査担当職員から本件貯金について質問される前に、本件調査を受けるに当たり本件被相続人の預金通帳等を確認したところ、本件貯金が申告漏れになっていた旨を自ら申し出た。

・「貸付金R保険料」に係る保険料は、いずれも本件貯金を原資として本件貯金口座から支払われている。

(5)検討

・請求人は、本件長男から本件被相続人の預金口座等の残高証明書を取得するよう依頼され、平成31年1月8日又は翌9日に本件各預金口座の残高証明書を取得しているところ、本件貯金についても、同月8日に、PにおいてUを提出していることからすれば、請求人は、当時、本件貯金が本件被相続人の相続財産であると認識していたと認められる。

・確かに、請求人は、本件長男の依頼を受け、本件各預金口座に係る残高証明書の発行依頼を行っており、それらとほぼ時を同じくして、Pを訪れているのであるから、Pにおいてのみ残高証明書の発行依頼をしなかったというのは不自然であるともいえる。

・しかしながら、①本件払戻金の金額13,331,345円が、当初申告における相続財産の総額〇〇〇〇円(別表の「各人の合計」の「取得財産の価額」欄)の〇%程度にすぎず、本件各預金の総額281,843,369円(上記1の(3)のハ)の5%程度でしかないこと、②本件払戻金が入金された本件請求人貯金口座は、解約されることなく、本件払戻金の入金前後を通じて、請求人において継続的に使用されており、本件払戻金に相当する金銭の払出しがないこと、③本件被相続人の遺産のうち、請求人が取得したいと希望していたものは自宅のみであり、それ以外の財産について特段の関心があったとは認められないこと、④請求人は、本件調査の際、本件調査担当職員に対し、本件貯金が本件申告から漏れていた旨を自ら申し出ていることを踏まえると、本件申告からあえて本件貯金のみを除外しようとする意図が請求人にあったものとは認められない。

・また、Pの職員が、被相続人の貯金口座等に係る残高証明書の発行を勧めていなかったこと、平成31年1月8日に請求人がPを訪れてUを提出したことは、口座名義人に相続が開始したことを理由に訪れた顧客に対し、当時のPが行う一般的な案内に従ったものであること、さらに、請求人は、本件各預金口座の残高証明書を取得し得たものの、残高証明書の発行依頼手続に習熟していたことを示す証拠もないことを併せ考えると、請求人は、Pにおいて、残高証明書の発行依頼をしたものの、その意図が正確に伝わらないまま、Uを記入するよう案内され、本件貯金の相続手続を残高証明書の発行依頼手続と誤解した可能性や、案内されたUの記入をしているうちに、残高証明書の発行を依頼する手続を失念した可能性を否定できない。

・請求人が、本件各預金についてはいずれも残高証明書を取得しながら、本件貯金についてのみこれを取得せず相続手続をしたことについては、上記で述べた可能性について明確に否定できない以上、これをもって特異な行動であると断ずることはできない。仮に、請求人が、本件貯金のみを本件申告から積極的に除外しようと考えていたのであれば、「貸付金R保険料」の存在自体が本件被相続人がQ銀行に係る口座を有していた可能性を示すものである上、本件貯金が保険料支払の原資になっているのであるから、本件申告書の作成・提出において、本件貯金の存在をうかがわせることになる「貸付金R保険料」の記載に留意し、本件申告に先立ち何らかの秘匿工作をとっていてもおかしくないが、請求人がそのようなことをした形跡などもない。

・以上のことを総合勘案すると、請求人は本件貯金につき本件被相続人の相続財産であると認識していたと認められるものの、請求人が本件貯金口座に係る残高証明書の発行依頼をしなかったことは、請求人の故意によるものとは認め難い。

・請求人は、本件貯金が本件被相続人の相続財産であると認識していたと認められるものの、この存在を本件税理士及び本件事務員のいずれに対しても伝えていない。

・しかしながら、①本件業務に関する打合せのほとんどが、本件事務員と本件長男との間で行われたこと、②本件税理士や本件事務員は、本件業務の過程で、本件相続人らに対し、本件被相続人の相続財産にQ銀行の貯金があるか否かを確認していないこと、③本件遺産分割協議書及び本件申告書の原案は本件事務員及び本件長男により作成され、請求人が令和元年9月4日までこれらの原案を見ていないこと、④請求人は、令和元年9月4日及び翌5日、本件遺産分割協議書や本件申告書への押印等のため、本件長男と本件事務員との打合せに同席したものの、その際、本件事務員から本件遺産分割協議書や本件申告書の内容について入念に確認するよう指示を受けていないこと、⑤請求人は、本件調査の際、本件調査担当職員に対し、本件貯金が本件申告から漏れていた旨を自ら申し出ていることからすると、請求人は、本件貯金が本件被相続人の相続財産であると認識していたものの、本件貯金が本件申告に相続財産として計上されていないことを認識していなかった可能性を否定できない。

・また、本件申告からあえて本件貯金のみを除外しようとする意図が請求人にあったものとは認められないこと、当審判所の調査によっても、請求人が、本件会計事務所に対し、本件貯金の有無に関し、虚偽の説明を行ったことをうかがわせる証拠関係も見当たらないことも併せ考えると、本件貯金の存在を故意に伝えなかったとまで認めることはできない。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・国税不服審判所は、請求人は、本件貯金が本件被相続人の相続財産であると認識していたと認められる、としました。

・国税不服審判所は、請求人は、申告漏れを自ら申し出ていること、本件貯金発見のヒントとなりうる貸付金R保険料を隠していないことなどから、誤解や失念を否定できない、としました。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、請求人は、本件貯金が本件被相続人の相続財産であると認識していたと認められる、と判断されました。

◎申告漏れとなった財産の収集難易度について

口座の存在を認識していれば、預貯金は通帳や残高証明書の取得で収集は容易と解されます。

◎申告漏れとなった財産の金額について

被相続人の預貯金のうち申告漏れとなった金額は5%程度であった。

◎税務調査に対する相続人の姿勢について

請求人は、調査の際、本件貯金の申告漏れを自ら申し出ました。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

相続人が被相続人の預貯金の存在を認識していたと推認されたとしても相対的に申告漏れ金額が少額であり調査時に自ら申告漏れを申し出れば、重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)