(2024年4月3日作成)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和4年6月24日裁決のオリジナルのあだ名

令和4年被相続人の株式や名義株式を記載したノートの未提出による当初申告財産漏れについて隠ぺい仮装を認めなかった裁決

当該裁決のまとめ

前提1

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

前提2

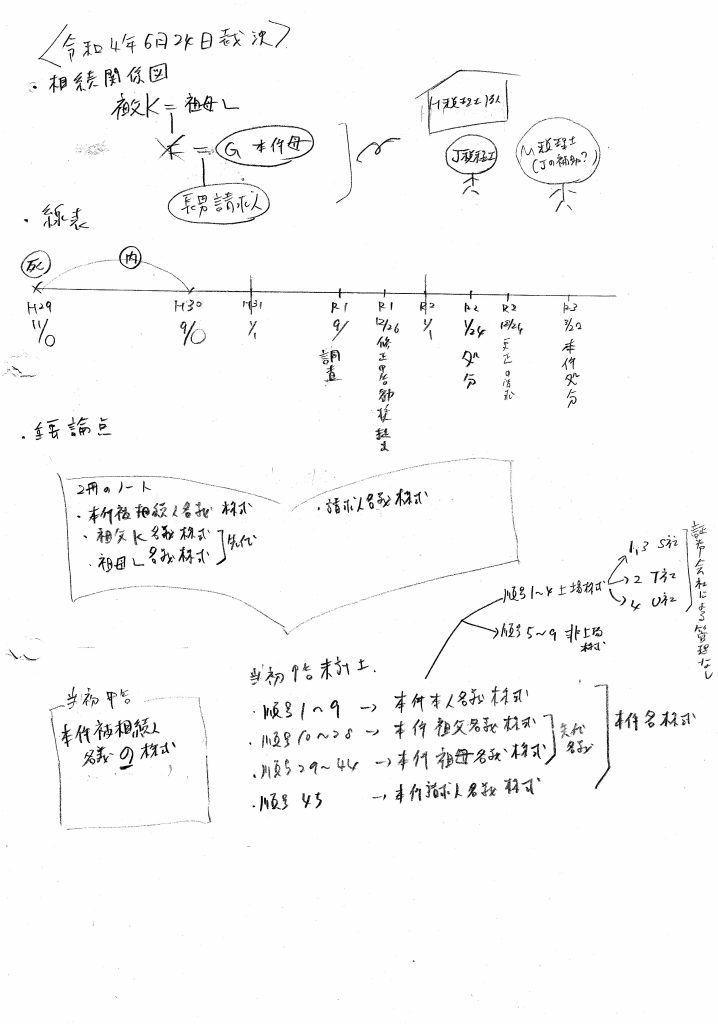

・当該令和4年6月24日裁決における相続人は、長男及び長男の母であった。そして当該裁決は長男が請求人となった裁決です。なお当該裁決は、長男の母が請求人となった同一の裁決が別裁決として公表されていますが、弊所においては同一裁決として取り扱います。

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

・本件は、審査請求人(以下「請求人」という。)である長男が、原処分庁所属の調査担当職員の調査を受けて相続税の修正申告をしたところ、原処分庁が、他の相続人(長男の母)が行った行為は、相続財産の隠蔽の行為に該当し、さらに請求人の行為と同視することができるとして重加算税の賦課決定処分を行ったのに対し、請求人が、当該他の相続人には隠蔽の行為はないことから、請求人自身にも隠蔽の行為はないとして、重加算税の賦課決定処分のうち、過少申告加算税相当額を超える部分の取消しを求めた事案である。

・F(以下「本件被相続人」という。)は、平成29年11月○日(以下「本件相続開始日」という。)に死亡し、本件被相続人に係る相続(以下「本件相続」という。)が開始した

・本件相続に係る相続人は、本件被相続人の配偶者であるG(以下「本件母」という。)及び長男である請求人の2名である。なお、本件母は、本件相続開始日において○歳であり、株式の取引経験はなかった。

・請求人及び本件母は、本件相続に係る相続税(以下「本件相続税」という。)の申告について、申告書の作成を含めた税務代理をH税理士法人に依頼した。

・H税理士法人のJ税理士(以下「本件税理士」という。)は、相談に訪れた請求人及び本件母に対し、相続財産を把握するため、本件被相続人宛の郵便物を調べるとともに、証券会社から株式に係る残高証明書を取得して提出するよう指示した。

・本件母は、上記の指示を受け、自宅に届いた配当通知書等の郵便物の内容を確認することにより把握した本件被相続人名義、本件被相続人の実父であり請求人の祖父であるK(平成12年8月○日相続開始。以下「本件祖父」という。)名義、本件被相続人の実母であり請求人の祖母であるL(平成13年8月○日相続開始。以下「本件祖母」といい、本件祖父と併せて「本件先代」という。)名義及び請求人名義の各株式について、銘柄、株式数及び配当金額等を2冊のノート(以下「本件各ノート」という。)に記載していた。

・請求人は、本件相続税について、本件母と共同で相続税の申告書に、別表2の「当初申告」欄のとおり記載して、法定申告期限までに申告した(以下、当該申告を「本件当初申告」といい、本件当初申告に係る申告書を「本件当初申告書」という。)。なお、本件当初申告において申告した株式は、いずれも本件被相続人名義の株式であった。

・原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、令和元年9月から同年12月にかけて本件相続税の調査(以下「本件調査」という。)を行い、本件母に対し、本件各ノートに記載があるにもかかわらず、本件税理士に株主名簿管理人が発行する所有株式数証明書等が提出されず、相続財産として本件当初申告書に計上されなかった株式がある旨を指摘した。

・請求人は、本件調査担当職員の指摘を受けて、本件相続税について、別表2の「修正申告」欄のとおり記載した修正申告書を令和元年12月26日に提出した。

・原処分庁は、請求人に対し、令和2年1月24日付で、本件相続税について、別表2の「賦課決定処分」欄のとおり、過少申告加算税及び重加算税の各賦課決定処分をした。

・請求人は、上記ニの各賦課決定処分のうち、重加算税の賦課決定処分に不服があるとして令和2年4月15日に審査請求をした。

・その後、請求人は、本件相続税について、別表2の「更正の請求」欄のとおりとすべき旨の更正の請求を令和2年12月24日にしたところ、原処分庁は、令和3年3月22日付で、別表2の「更正処分」欄のとおり、相続税の更正処分及び重加算税の変更決定処分をした(以下、この変更決定処分によりその一部が取り消された後の上記ニの賦課決定処分を「本件重加算税賦課決定処分」という。)。

なお、本件当初申告書に計上されず、本件重加算税賦課決定処分の対象とされた株式は、別表1のとおりである(以下、同表の順号1ないし順号9の本件被相続人名義の株式を併せて「本件本人名義株式」、同順号10ないし順号28の本件祖父名義の株式を併せて「本件祖父名義株式」、同順号29ないし順号44の本件祖母名義の株式と本件祖父名義株式を併せて「本件先代名義株式」、同順号45の請求人 名義の株式を「本件請求人名義株式」、同順号1ないし順号45の株式を併せて「本件各株式」とそれぞれいう。)。

(2)争点

請求人に、通則法第68条第1項に規定する「隠蔽し、又は仮装し」に該当する事実があったか否か。

(3)引用された最高裁判決判例、地裁判決

最高裁平成7年4月28日判決=オリジナル命名:最高裁平成7年積極的な隠蔽なしの無申告だが当初から過少申告の意図を外部からうかがい得る特段の行動した判決における、外部からうかがい得る特段の行動を引用したと明記があります。

(4)認定事実

・請求人及び本件母は、平成29年12月から平成30年2月頃までのいずれかの日に、H税理士法人の事務所において、本件税理士に対して、本件被相続人の財産について本件被相続人から何も聞かされておらず、どのような相続財産があるか把握していないことを伝えた。

・請求人は、多忙を理由として、本件被相続人宛の郵便物から本件被相続人の財産を把握して残高証明書を取得することは本件母に委ね、自らは、M税理士から依頼を受けて、M税理士が自宅を訪れた際に本件母が取得した残高証明書や証券会社から送付された取引残高 報告書(以下、証券会社が発行した残高証明書と併せて「残高証明書等」という。)を渡す役割を担った。

・本件母は、本件税理士から指示を受けた後、本件被相続人宛の郵便物により判明した、本件被相続人との取引実績がある証券会社(N社、P社、Q社及びR社)に対し、本件被相続人名義の残高証明書等の交付申請を行うなどし、平成30年3月までにこれらを取得した。また、本件母は、本件税理士からの指示はなかったものの、本件被相続人宛の郵便物などにより本件被相続人を株主名簿に記載していることが判明したS社に対しても、本件被相続人名義の所有株式数証明書の交付申請を行い、平成30年3月にこれを取得した。なお、本件母が取得した残高証明書等及び所有株式数証明書の中に本件本人名義株式に係るものはなく、上記のほかに、請求人及び本件母が証券会社や株主名簿管理人に対し、本件被相続人名義の上場株式に係る残高証明書等及び所有株式数証明書の交付申請を行った事実は確認できない。

・本件本人名義株式のうち上場株式は、別表1の順号1ないし順号4の株式であるところ、これらの株式はいずれの証券会社の口座でも管理されておらず、そのうち、同順号1及び順号3の株式は、S社が株主名簿管理人、同順号2の株式は、T社が株主名簿管理人、同順号4の株式は、U社が株主名簿管理人となっており、いずれの株式についても、本件被相続人旧住所が本件被相続人の住所地として登録された上で、各株主名簿管理人の下で管理されていた。なお、本件相続開始日において、別表1の順号1及び順号4の株式のほかに、これらと同一銘柄の本件被相続人名義の株式があったが、当該同一銘柄の株式については、本件母は、上記リのとおり、それぞれ、S社又はQ社から所有株式数証明書又は残高証明書等を取得していた。

・本件本人名義株式のうち別表1の順号5ないし順号9の株式は、いずれも非上場株式であり、同順号5ないし順号8の株式は当該株式の発行会社に、同順号9の株式は株主名簿管理人に、それぞれ所有株式数証明書など所有株式数の分かる書類を交付申請する必要があったが、本件母は、いずれの株式についても所有株式数証明書などの交付申請を行わなかった。なお、本件税理士らは、請求人及び本件母に対し、非上場株式について、証券会社ではなく、株式の発行会社等から所有株式数の分かる書類を直接取得する必要がある旨の注意喚起を行っていなかった。

・請求人及び本件母は、交付申請などによって取得した全ての残高証明書等及び所有株式数証明書を、M税理士を介するなどして、本件税理士に提出した。また、本件被相続人名義の株式のうち、交付申請などによって残高証明書等及び所有株式数証明書を取得したと認められるもの以外のものについて、請求人及び本件母が、残高証明書等又は所有株式数証明書を取得したにもかかわらず、本件税理士らに提出しなかったものがあった事実は確認できない。

・本件先代に係る相続の状況等

◎本件相続開始日において、本件先代名義のままとなっている株式(本件先代名義株式)が別表1の順号10ないし順号44のとおり存在した。本件先代名義株式は、発行会社の合併等により、本件先代の相続に係る遺産分割協議書の記載とはその銘柄が異なるものがあったほか、本件先代名義株式の株式数は、当該遺産分割協議書に記載された株式数から大幅に変動(ほとんどが減少)していた。本件税理士は、本件相続開始日から本件相続税の申告期限までの間に、本件叔父から、本件先代名義株式の帰属について相談を受けたが、本件税理士らでは解決できないので自分たちで解決するよう回答した。

◎請求人は、平成30年3月から同年5月頃、本件叔父から、本件先代名義株式の帰属の協議のため、本件先代名義株式に係る郵便物を本件叔父に交付するよう依頼され、本件叔父に当該郵便物を交付した。しかし、本件当初申告までに、請求人及び本件母と本件叔父との間で、本件先代名義株式の帰属についての協議は整わなかった。

◎本件相続開始日において、本件被相続人と本件叔父との間では、本件先代名義株式のほかにも、清算未了の預金が多額に存在したが、これについては、本件当初申告までに清算が完了したため、本件税理士は、当該清算により本件被相続人の財産とされた範囲の預金を本件当初申告書に計上した。

・本件各ノートにおける記載について

◎本件各ノートには、本件被相続人名義、本件先代名義及び請求人名義の各株式の銘柄、株式数、配当金額、配当受領期間及び株主優待の内容などが手書きで記載されているものの、本件各ノートの記載からは、各記載がされた日付は明らかではない。本件各ノートのページの中には、その冒頭部分に株式の名義人の名前などの表題が、その下に当該名義人に係る株式等がそれぞれ記載されているページもあるが、全てのページにおいて名義人や証券会社ごとの分類がなされているわけではなく、株式の名義人が明らかでない記載を含むページも多数存在する上、同じ株式に関する配当等の情報が複数回記載されているものもある。また、各ページは、名義人や証券会社ごとに整理されず、順不同であった。

本件各ノートには、株式以外の金融資産や不動産等の財産に関する情報の記載もあるが、本件当初申告の際に相続財産とされた財産の全てが記載されているわけではない。また、金融資産とは無関係と思われる商品名や格言などの書き込みもされている。

・請求人及び本件母は、本件税理士らに対し、本件各ノートを提出しなかった。

・本件母は、本件調査における本件調査担当職員とのやり取りの中で、特定の銘柄の株式が話題となった際、当該株式について自身が本件各ノートに記載した覚えがあったことから、資料がある旨申し出て、本件各ノートを本件調査担当職員に提出した。

(5)検討

・本件本人名義株式について

◎本件本人名義株式は、本件各ノートに記載があるものの、本件母は、本件税理士らに対し、本件本人名義株式に係る所有株式数証明書、本件各ノートや本件被相続人宛の郵便物等の資料を提出しなかった。

◎本件各ノートに関しては、本件本人名義株式を含む本件被相続人名義の株式について乱雑に記載されている上、本件被相続人名義の株式に関する情報についても、本件各ノートの様々なページに分散して、整理されないまま記載されており、こうした状況からすれば、本件各ノートは、本件母において単なる備忘メモ的なものとして使用されていたと考えられる。

◎これらの事情や、上記のとおり、本件各ノートが単なる備忘メモ的なものであったと考えられることからすると、本件各ノートの記載内容がよく顧みられないまま交付申請が行われたことにより、本件本人名義株式の所有株式数証明書などが取得されずに、本件当初申告書に計上されなかった可能性も否定できない。

◎以上に加えて、本件母は、本件被相続人宛の郵便物から判明した証券会社に管理委託されていた本件被相続人名義の株式については、全て残高証明書等を取得して本件当初申告書に相続財産として計上し、本件税理士から指示のなかった所有株式数証明書についても、株主名簿管理人から一部取得し、取得したものは全て本件税理士らに提出し、本件調査の際には、本件調査担当職員に対して、調査の一助とすべく自発的に本件各ノートを提出している。また、本件被相続人名義の株式のうち、残高証明書等及び所有株式数証明書を取得したと認められるもの以外のものについても、請求人及び本件母がこれらを取得したにもかかわらず、本件税理士らに提出しなかったものがあったとは認められない。そして、本件母が取得して、請求人及び本件母が本件税理士らに提出した所有株式数証明書については、その一部は本件税理士により所有株式数証明書の株式が本件当初申告書に計上されなかったものの、所有株式数証明書自体は全て本件当初申告書に添付されていた。

◎これらを併せ検討すると、本件母において、本件被相続人名義の株式に係る残高証明書等及び所有株式数証明書などを漏れなく取得しているか、本件当初申告書に計上した財産と本件税理士らに提出した残高証明書等及び所有株式数証明書の内容とが一致しているかなどの確認を怠ったことは認められるものの、本件本人名義株式を相続税の申告財産から除外するために、あえて所有株式数証明書などを取得しなかった又は本件税理士に本件各ノート等の資料を提出しなかったとまでは認め難い。その他、当審判所の調査及び審理の結果によっても、本件母が、本件本人名義株式に係る所有株式数証明書などを取得せず、本件税理士らに本件各ノート等の資料を提出しなかった行為について、隠蔽の行為そのものであるとか、当初から相続財産を過少に申告することを意図した上、その意図を外部からもうかがい得る特段の行動に出たものと認めるに足る事情は認められない。

・本件先代名義株式について

◎本件先代名義株式は、本件各ノートに記載があるものの、本件母は、本件税理士らに対し、本件先代名義株式に係る所有株式数証明書や本件各ノート等の資料を提出しなかった。

◎本件母において、本件叔父との間でその帰属が具体的に決まらない状態であった本件先代名義株式について、本件当初申告に当たり、本件被相続人に帰属するものであることが明らかになるまで申告する必要がないと誤解した可能性は否定できない。

◎本件各ノートは単なる備忘メモ的なものにすぎない上、本件母は、本件調査の際には、本件調査担当職員に対して調査の一助とすべく自ら本件各ノートを提出するなどしている。

◎以上の事情を勘案すると、本件母において、本件先代名義株式を相続税の申告財産から除外するために、あえて所有株式数証明書を取得しなかったものとは認め難く、その他、当審判所の調査及び審理の結果によっても、本件母が、本件先代名義株式に係る所有株式数証明書を取得せず、本件税理士らに本件各ノート等の資料を提出しなかった行為について、隠蔽の行為そのものであるとか、当初から相続財産を過少に申告することを意図した上、その意図を外部からもうかがい得る特段の行動に出たものと認めるに足る事情は認められない。

・本件請求人名義株式について

◎本件請求人名義株式は、本件各ノートに記載があるものの、本件母は、本件税理士らに対し、本件請求人名義株式に係る残高証明書等及び所有株式数証明書並びに本件各ノート等を提出しなかった。

◎本件母が、本件請求人名義株式は請求人に帰属するものと考えて、残高証明書等及び所有株式数証明書を取得しなかった可能性は否定できない。

◎本件母は、本件調査の際には、本件調査担当職員に対して調査の一助とすべく自ら本件各ノートを提出するなどしている。◎以上の事情を勘案すると、本件母において、本件請求人名義株式を相続税の申告財産から除外するために、あえて残高証明書等及び所有株式数証明書を取得しなかったものとは認め難く、その他、当審判所の調査及び審理の結果によっても、本件母が、本件請求人名義株式に係る残高証明書等及び所有株式数証明書を取得せず、本件税理士らに本件各ノート等の資料を提出しなかった行為について、隠蔽の行為そのものであるとか、当初から相続財産を過少に申告することを意図した上、その意図を外部からもうかがい得る特段の行動に出たものと認めるに足る事情は認められない。

(6)結果

重加算税賦課を取消す。

当該裁決のさらなる要約

・本件母は、本件被相続人の財産について本件被相続人から何も聞かされておらず、どのような相続財産があるか把握していなかった。

・本件において申告漏れとなり、論点の中心となった財産は株式であった。

・本件における株式の財産収集は、やや複雑であり、難易度が高かった。

・手書きのノートの存在があった。

・請求人や本件母の言動等を総合して、国税不服審判所は、本件においては隠ぺい仮装は存在せず、重加算税賦課を取消すと判断した。

弊所独自の考察

・弊所独自の視点

◎被相続人の財産について相続人が認識していたかどうか

本件は、被相続人から何ら聞かされてはいませんでした。

◎申告漏れとなった財産の収集難易度について

株式、名義株式の収集は難易度が高いと解されます。

◎税務調査に対する相続人の姿勢について

請求人母は、自ら本件ノートを差し出していました。

◎以上より、当該裁決は、処分庁が納税者の隠ぺい仮装を主張したことはいいがかりである、と弊所が感じた事例です。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

財産メモの未提出により当初申告において財産漏れがあったとしても税務調査において拒むことなく提出すれば重加算税賦課を回避できる可能性があります(あくまで私見であり一切の保証はできかねます)